مر النشاط الاقتصادي بموجة صحية حادة قادت الى اغلاق الاقتصاد واصابت مختلف القطاعات الاقتصادية بوعكة لا تزال اثارها كامنة في بنية النمو والاستقرار الاقتصادي. ونتيجة لذلك تنامت معدلات نمو الدين العام جراء السياسات المالية التوسعية وارتفعت معدلات التضخم نتيجة ضعف استجابة سلاسل التوريد لنمو الطلب العالمي وارتفاع الاجور...

يواجه الاقتصاد العالمي تحديات اقتصادية متعددة لم يشهدها منذ نهاية الحرب العالمية الثانية منتصف القرن الماضي. فقد مر النشاط الاقتصادي بموجة صحية حادة قادت الى اغلاق الاقتصاد واصابت مختلف القطاعات الاقتصادية بوعكة لا تزال اثارها كامنة في بنية النمو والاستقرار الاقتصادي. ونتيجة لذلك تنامت معدلات نمو الدين العام جراء السياسات المالية التوسعية وارتفعت معدلات التضخم نتيجة ضعف استجابة سلاسل التوريد لنمو الطلب العالمي وارتفاع الاجور.

وجاءت الحرب الروسية الاوكرانية لتزيد المشهد تعقيدا نتيجة لانعكاسات الحرب على سوق الطاقة، الشريان الحيوي للنمو الاقتصادي العالمي. هذه التطورات جميعا نوقشت في تقرير الشهر الماضي لصندوق النقد الدولي الموسوم " تباعد مسارات التعافي في فترة مضطربة " والصادر في سياق تحليل آفاق الاقتصاد الإقليمي /الشرق الأوسط وآسيا الوسطى".

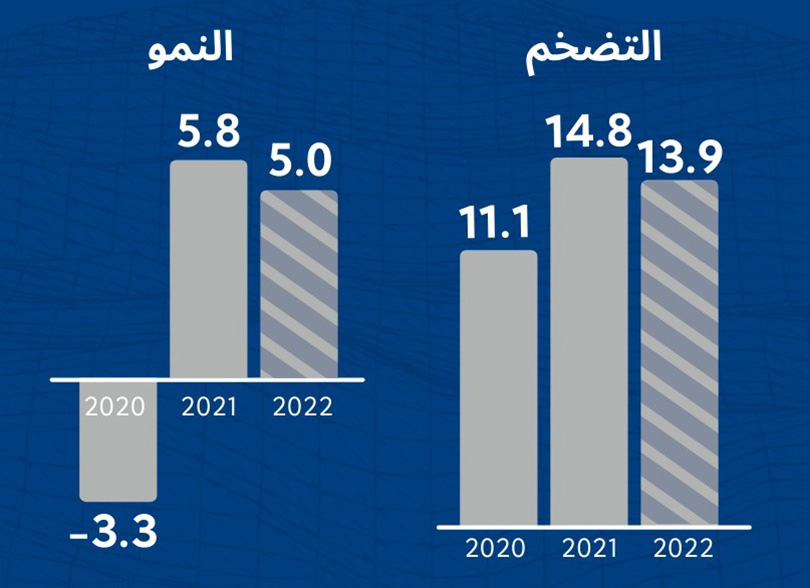

وبحسب التقرير تؤدي الحرب في أوكرانيا والعقوبات المفروضة على روسيا إلى تفاقم التباعد بين آفاق التعافي عبر بلدان الشرق الأوسط وآسيا الوسطى. وبالرغم من الزخم الإيجابي الذي فاق المتوقع في عام 2021، تشهد البيئة الاقتصادية عام2022 عوامل معاكسة وأوجه عدم يقين غير مسبوقة، ولا سيما في البلدان المستوردة للسلع الأولية، نتيجة ارتفاع أسعار السلع الأولية وزيادة تقلباتها، وتنامي الضغوط التضخمية، وعودة الاقتصادات المتقدمة إلى سياساتها النقدية العادية بأسرع من المتوقع، والآثار الممتدة للجائحة.

وقد تحسنت آفاق البلدان المصدرة للنفط في منطقة الشرق الأوسط وشمال إفريقيا، بينما تعكس الآفاق في بلدان منطقة القوقاز وآسيا الوسطى تحديات كبيرة بسبب ارتباط هذه البلدان بروسيا وأوكرانيا. وتهيمن مخاطر التطورات السلبية على المستقبل، وتتضمن احتمالية استمرار الحرب وفرض المزيد من العقوبات على روسيا، وزيادة تشديد الأوضاع المالية العالمية، وإمكانية انفلات ركيزة التوقعات التضخمية، وزيادة حدة التباطؤ في الصين، وإمكانية تفشي الجائحة مجددا. وبات صنع السياسات بالغ التعقيد نظرا لتقلص الحيز المتاح للسياسات الكلية في التعامل مع هذه الصدمات الاستثنائية في ظل ارتفاع مستويات الدين والتضخم.

ونظرا لتفاوت الآفاق المتوقعة، سيكون من الضروري معايرة السياسات بدقة حسب ظروف كل بلد لإدارة أوجه عدم اليقين، والحفاظ على الاستقرار الاقتصادي الكلي، ودعم التعافي مع حماية الفئات الأكثر هشاشة وضمان أمن الغذاء والطاقة. وأصبحت الحاجة إلى الإصلاحات الهيكلية أكثر إلحاحا لتجنب الندوب الناجمة عن الجائحة والحرب، وضمان تحقيق تعاف شامل بقيادة القطاع الخاص.

تقلص حيز السياسات الاقتصادية

ظلت السياسات الاقتصادية الكلية مواتية عموما خلال عام 2021 بالرغم من سحب تدابير الدعم المرتبطة بالجائحة تدريجيا في العديد من البلدان. وبالرغم من ذلك، أدى الارتفاع السريع في معدلات التضخم ونمو الدين العام في أعقاب الجائحة في معظم البلدان إلى تقلص حيز السياسات مجددا.

1- سياسة المالية العامة:

سجلت الأرصدة الأولية تحسنا عام 2021 عبر معظم بلدان المنطقة، باستثناء عدد قليل من البلدان التي شهدت تراجعا في أرصدتها مقارنة بعام 2020 مثل الجزائر والعراق وموريتانيا والصومال والإمارات العربية المتحدة وأوزبكستان واليمن. ويعكس ذلك أساسا سحب تدابير الإنفاق المرتبطة بالجائحة والتحسن الدوري في مستوى الإيرادات. وبالرغم من ذلك، ظل موقف سياسة المالية العامة توسعيا مقارنة بعام 2019، ما عدا بعض البلدان المصدرة للنفط التي ألغت جميع التدابير المالية التوسعية المرتبطة بالجائحة. وفي الأسواق الصاعدة والبلدان متوسطة الدخل، ارتفع الدين العام بحوالي (4%) من إجمالي الناتج المحلي كما في مصر والأردن. وبوجه عام، ارتفع الدين بمقدار (3%) من إجمالي الناتج المحلي عام 2021، إضافة إلى الارتفاع الناتج عن الجائحة عام 2020ومستويات الدين العام المرتفعة بالفعل فيما قبل الجائحة، مما أدى إلى تراجع أكبر في الحيز المالي.

2- السياسات النقدية:

قامت البنوك المركزية في البلدان ذات أسعار الصرف المرنة بتشديد سياساتها النقدية استجابة لتنامي الضغوط التضخمية. وفي بلدان القوقاز وآسيا الوسطى، تم رفع أسعار الفائدة عقب تخفيضها عام 2020، مما أدى إلى تشديد موقف السياسة النقدية في العديد من هذه البلدان. وأعلنت باكستان أيضا عن رفع أسعار الفائدة الأساسية منذ سبتمبر 2021 مع استمرار السياسات النقدية التيسيرية. وفي البلدان ذات أسعار الصرف الثابتة ومعدلات التضخم المنخفضة نسبيا، استمرت السياسات النقدية الداعمة، وهو ما يتضح من تطبيق أسعار فائدة حقيقية سلبية على أدوات السياسة النقدية. وواصل عدد قليل من البلدان تطبيق تدابير دعم السياسات المالية الكلية المتخذة استجابة للجائحة مثل البحرين والكويت وعُمان والإمارات العربية المتحدة.

الحرب في أوكرانيا: تداعيات حادة على مستوى المنطقة

أدت الحرب في أوكرانيا والعقوبات المفروضة على روسيا إلى تراجع آفاق النمو والتضخم على مستوى العالم، مما ساهم في زيادة درجة عدم اليقين الكبيرة بالفعل بشأن الآفاق العالمية. فقد شهد متوسط أسعار النفط الفورية تقلبات كبيرة منذ الغزو الروسي لأوكرانيا، حيث تراوحت الاسعار من 98 إلى 130 دولارا أمريكيا للبرميل، ويُتوقع استقرار السعر عند مستوى 107 دولارات أمريكية للبرميل في عام 2022. ويُتوقع ارتفاع أسعار الغذاء بحوالي 14% عام 2022 عقب ارتفاعها بنسبة 28% عام 2021، لتتراجع بنسبة5.7% عام 2023. وقد شهدت الأوضاع المالية العالمية تشديدا ملحوظا نتيجة للضغوط السعرية الواسعة، اذ شددت البنوك المركزية الكبرى سياساتها النقدية وأعلنت عن تبنيها موقفا أكثر تشددا مستقبلا قبل بداية الغزو. ومع اندلاع الحرب، تراجعت مستويات الإقدام على المخاطر، مما أدى إلى نمو تقلبات الأسواق المالية وزيادة تشديد الأوضاع المالية العالمية.

وتؤثر الحرب الدائرة والعقوبات على بلدان المنطقة من خلال مجموعة من القنوات المباشرة وغير المباشرة وتعد بلدان القوقاز وآسيا الوسطى من بين الأكثر انكشافا على الإطلاق بسبب القرب الجغرافي، والروابط التجارية والمالية الوثيقة مع روسيا، والاعتماد على التحويلات والسياحة، وتداعيات أسعار الصرف. وفضلا عن هذه الروابط المباشرة، تعد هذه البلدان عرضة للتداعيات العالمية أيضا، ولا سيما الناجمة عن زيادة أسعار السلع الأولية في ظل ارتفاع معدلات التضخم المحلية بالفعل.

وبالنسبة للأسواق الصاعدة المستوردة للنفط والبلدان منخفضة الدخل في منطقة الشرق الأوسط وشمال إفريقيا، فهي عرضة للتداعيات بدورها من خلال الأسعار العالمية للسلع الأولية وانقطاعات سلاسل الإمداد، والاعتماد على واردات القمح والطاقة من روسيا وأوكرانيا، وعلى السياحة في بعض البلدان. وقد تؤثر حالة عدم اليقين التي تسود الأسواق المالية وزيادة تشديد الأوضاع المالية تأثيرا ملحوظا على البلدان التي تتحمل ديونا مرتفعة من خلال تراجع التدفقات الرأسمالية وتزايد تكلفة الاقتراض.

علاوة على ذلك، سيساهم التباطؤ الذي تشهده أوروبا في تفاقم الآثار السلبية على التجارة والسياحة. ومن الممكن تحول مسار المساعدات الموجهة إلى البلدان منخفضة الدخل إذا ما أعاد المانحون توجيه الدعم إلى الاحتياجات الملحة المستجدة في البلدان المتأثرة بالحرب مباشرة.

وفي المقابل، يعود ارتفاع أسعار الطاقة بالفائدة على البلدان المصدرة للنفط والغاز في منطقة الشرق الأوسط وشمال إفريقيا، وفي بلدان القوقاز وآسيا الوسطى ولكن بدرجة أقل، مما يوازن التأثير الناتج عن زيادة تشديد الأوضاع المالية العالمية. غير أن هذه البلدان عرضة لزيادة التقلبات في أسواق النفط والغاز.

المفاضلة بين السياسات الاقتصادية لتحقيق التوازن

أصبحت المفاضلة بين السياسات مهمة أكثر تعقيدا، ولا سيما بالنسبة للبلدان المستوردة للنفط، فنتيجة لارتفاع مستويات التضخم والدين في ظل هشاشة التعافي، وتشديد الأوضاع المالية العالمية، كانت هذه البلدان تعاني بالفعل من تقلص حيز السياسات، وتفاقمت هذه الأوضاع بسبب الحرب في أوكرانيا. وهناك درجة كبيرة من عدم اليقين وتفاوتات عبر البلدان يتطلب التعامل معها استجابات موجهة من خلال السياسات لإدارة مفاضلات متعددة وتعزيز التعافي.

- كبح جماح التضخم مع تجنب انحراف مسار التعافي: تواجه بلدان الأسواق الصاعدة والبلدان متوسطة الدخل في منطقة الشرق الأوسط وشمال إفريقيا وبلدان القوقاز وآسيا الوسطى، حيث ترتفع التداعيات السلبية الناجمة عن الحرب، مفاضلة صعبة للغاية بين حماية النمو واحتواء التضخم. وفي البلدان التي تتمتع باستقلالية سياساتها النقدية، سيكون من الضروري رفع أسعار الفائدة الأساسية في حالة وجود بوادر على تنامي الضغوط السعرية و/أو احتمالية انفلات ركيزة التوقعات التضخمية. وفي البلدان التي تمكنت من احتواء الضغوط التضخمية الأساسية حتى الآن، يمكن للبنوك المركزية الاستمرار في سياساتها التيسيرية في حالة ضعف وتيرة التعافي.

وفي البلدان المصدرة للنفط التي تعتمد على نظم أسعار صرف ثابتة، سيتراجع الموقف التيسيري للسياسة النقدية مع عودة الاقتصادات المتقدمة إلى سياساتها النقدية العادية. وتواجه هذه البلدان مفاضلات أقل تعقيدا بسبب تحسن آفاق النمو، ومعدلات التضخم المنخفضة في بلدان مجلس التعاون الخليجي.

- إدارة مخاطر التدفقات الرأسمالية وأسعار الصرف: في البلدان ذات أسعار الصرف المرنة، ينبغي تعديل أسعار الصرف في ضوء معدلات التبادل التجاري السالبة والتدفقات الرأسمالية الخارجة المحتملة، مع عدم التدخل في سوق الصرف الأجنبي إلا لمنع الاضطرابات السوقية. وستساعد الجهود المتواصلة لتعميق الأسواق المالية المحلية واستراتيجيات الإدارة الاستباقية للدين في الحد من تأثير التداعيات الخارجية المستقبلية.

- الحفاظ على استدامة مسار الدين مع دعم التعافي والفئات الضعيفة في ظل تزايد أسعار الفائدة: تتزايد احتياجات إعادة التمويل في عدد من بلدان الأسواق الصاعدة والبلدان متوسطة الدخل، مما يضعها أمام مفاضلات صعبة على مستوى سياسة المالية العامة، في ظل تزايد أسعار الفائدة، والضغوط من أجل موازنة أسعار السلع الأولية المتزايدة لحماية الفقراء، وارتفاع مستويات الدين. ولا مفر من التصحيح المالي في العديد من هذه البلدان، غير أن أي دعم إضافي من خلال السياسات ينبغي أن يكون مؤقتا وشفافا وموجها للفئات الأكثر عرضة للمخاطر، مع اتخاذ إجراءات موازنة لضمان الاستدامة. وتحديدا، وفي ظل حزم الدعم والأسعار الجبرية المطبقة بالفعل، يمكن الاستجابة لتزايد الأسعار العالمية للغذاء والطاقة من خلال السماح بانتقال الزيادة إلى الأسعار المحلية مع تعويض الأسر والشركات المعرضة للمخاطر بالتحويلات الموجهة، وهي وسيلة أكثر فعالية وأقل تكلفة مقارنة بالتوسع في حزم الدعم المعممة والضوابط السعرية الحالية أو تطبيق مجموعة جديدة منها نظرا لأنها عادة ما تكون تنازلية وقد تؤدي إلى تفاقم حالات العجز.

- وتواجه البلدان منخفضة الدخل والدول الهشة المتأثرة بالصراعات خطرا كبيرا نتيجة انعدام الأمن الغذائي إلى جانب التحديات الموجودة بالفعل، بما في ذلك الناتجة عن الجائحة. وفي ظل ما تعانيه هذه البلدان من تراجع الإيرادات ونقص الحيز المالي، أصبح تقديم دعم حاسم من المجتمع الدولي والتعاون العالمي مطلبين ضروريين لمنع الأزمات الإنسانية في العديد من البلدان.

- وتتاح للبلدان المصدرة للنفط الفرصة للاستفادة من إيرادات النفط الاستثنائية في بناء هوامش مالية وقائية وتجنب الإنفاق المساير للاتجاهات الدورية، ولا سيما في سياق تقلبات أسواق النفط. وفي حالة ضعف وتيرة التعافي، يمكن للبلدان استخدام هذا الحيز المالي الإضافي بحكمة من خال إيلاء الأولوية للإنفاق الاجتماعي الموجه والاستثمارات المنتجة. كذلك ينبغي المضي قدما نحو تنفيذ الإصلاحات المالية الملحة لدعم الاستدامة والعدالة بين الأجيال على المدى الطويل.

- مراقبة مخاطر الاستقرار المالي، ولا سيما في منطقة القوقاز وآسيا الوسطى: في بلدان القوقاز وآسيا الوسطى، التي تشهد مستويات مرتفعة من الدولرة وضغوطا لخفض قيمة العملة، ينبغي اتخاذ إجراءات استباقية لمراقبة التداعيات القادمة من روسيا والآثار ذات الصلة على الميزانيات العمومية، ووضع نظم احترازية ورقابية إذا لزم الأمر. وسيتعين الاستمرار في سحب تدابير الدعم المرتبطة بالجائحة تدريجيا على نحو يمكن معه تجنب حالات الإفلاس مع توجيه الدعم للشركات التي تتوافر لها مقومات الاستمرار.

وبالنسبة للبلدان المصدرة للنفط، ستتيح السيولة الناتجة عن ارتفاع أسعار النفط الحيز اللازم لسحب جميع هذه التدابير بالكامل مع احتواء أي آثار سلبية على نمو الائتمان. وبوجه عام، ينبغي لصناع السياسات التحرك مبكرا وتشديد مجموعة مختارة من الأدوات الاحترازية الكلية لاستهداف جيوب الضعف الكبيرة مع تجنب التشديد الحاد للأوضاع المالية.

- تنسيق السياسات في إطار من المصداقية والشفافية: أصبح التنسيق بين سياسة المالية العامة والسياسة النقدية وسياسات القطاع المالي ضرورة ملحة في ظل التعقيدات الراهنة ومحدودية الحيز المتاح من خال هذه السياسات. فبالرغم من أن تشديد السياسة النقدية لاستهداف التضخم أمر لا مفر منه، فإنه سيؤدي إلى تقليص الحيز المالي من خلال زيادة تكلفة الاقتراض. لذلك ففي البلدان التي تعاني بالفعل من محدودية الحيز المالي، سيتطلب رفع أسعار الفائدة تنفيذ تصحيحات أكثر قوة للحفاظ على استدامة مسار الدين. وسيؤدي إرخاء سياسة المالية العامة لدعم التعافي في البلدان التي تشهد ارتفاعا في معدلات التضخم إلى تفاقم مستويات التضخم والتصادم بالتالي مع أغراض السياسة النقدية.

وإلى جانب التنسيق، تعد مصداقية السياسات وشفافيتها من العوامل الأساسية للتخفيف من وطأة هذه المفاضلات. فالتصحيحات المالية ينبغي أن تستند إلى إطار مالي متوسط الأجل يحدد بوضوح كيفية الحفاظ على استدامة مسار الدين. كذلك ينبغي أن تعكس الموازنة العامة جميع التدخلات الحكومية لتجنب التعتيم الناتج عن الإنفاق خارج الموازنة. وفي ظل المخاوف بشأن ترسخ التضخم، سيساهم تحسين الأطر النقدية ووضوح استراتيجيات التواصل في تعزيز مصداقية البنك المركزي ومساعدة البلدان على الاستجابة بفعالية لمعدلات التضخم المتزايدة.

* باحث في مركز الفرات للتنمية والدراسات الإستراتيجية/2004-Ⓒ2022

www.fcdrs.com

اضف تعليق