أن معظم مؤسسات الإقراض تحتمي من التضخم إلى حد كبير عبر رفع الإيرادات والنفقات المصرفية بالتوازي مع زيادة التضخم. فالإيرادات والنفقات المرتبطة بالاقتراض والإقراض منكشفة للتضخم بنحو غير مباشر، نظرا لتأثرها في الأساس بأسعار فائدة السياسة النقدية التي تتغير بدورها تبعا للتضخم. أما الإيرادات والنفقات الأخرى – الإيرادات...

بقلم: كاثرينا بيرغانت, ماي هاكامادا, ديفيا كيرتي, روي مانو

الأجهزة المصرفية منعزلة إلى حد كبير عن تداعيات التضخم، ولكن مواطن الضعف في بعض البنوك قد تترتب عليها مفاضلات بين احتواء التضخم وحماية الاستقرار المالي.

سبق الجائحة شعور بالقلق في أوساط المستثمرين حيال استمرار تدني معدلات التضخم وأسعار الفائدة وتأثيره على أرباح البنوك. ولكن المفارقة أن القلق بشأن ربحية البنوك ظل يراودهم بعد أن أدت إعادة فتح الاقتصاد في أعقاب كوفيد-19 إلى ارتفاع هائل في مستويات التضخم وأسعار الفائدة الصادرة عن البنوك المركزية. ويبدو أن إخفاق بنك سيليكون فالي وغيره من مؤسسات الإقراض الأمريكية في مطلع عام 2023 جاء ليؤكد هذه المخاوف.

ويساعد بحثنا الجديد حول العلاقة بين التضخم وربحية البنوك في فهم هذه المخاوف. ومعظم البنوك منعزلة إلى حد كبير عن التحول في معدلات التضخم - حيث توازن آثار التضخم على الإيرادات والمصروفات بعضها البعض. غير أن بعض البنوك منكشفة بحدة لتداعيات التضخم، مما قد يثير نوبة من عدم الاستقرار المالي إذا ما أدى تركز الخسائر إلى نوبات ذعر أوسع نطاقا في القطاع المصرفي. وفي الوقت الذي يعمل فيه عدد من البنوك المركزية الكبرى على إعادة تقييم أطر سياساتها النقدية في أعقاب الطفرة التضخمية فيما بعد الجائحة، من شأن الفهم المتعمق للروابط بين التضخم وربحية البنوك أن يساعد في تصميم أطر أكثر فعالية للسياسة النقدية.

وتشير نتائجنا إلى أن البنوك المركزية ربما يكون عليها وضع الاستقرار المالي في الاعتبار عند تحديد موقف سياساتها النقدية في مواجهة التضخم.

التضخم مهم

هل يؤثر التضخم على ربحية البنوك؟ من المثير للدهشة أن هذا السؤال لم يلق الكثير من الاهتمام. ونجيب عليه بناء على مزيج من بيانات الميزانيات العمومية والدخل لأكثر من 6600 بنك في الاقتصادات المتقدمة والصاعدة وما يقرب من ثلاثة عقود من البيانات الاقتصادية الصادرة عن صندوق النقد الدولي.

ويبدو أن معظم مؤسسات الإقراض تحتمي من التضخم إلى حد كبير عبر رفع الإيرادات والنفقات المصرفية بالتوازي مع زيادة التضخم. فالإيرادات والنفقات المرتبطة بالاقتراض والإقراض منكشفة للتضخم بنحو غير مباشر، نظرا لتأثرها في الأساس بأسعار فائدة السياسة النقدية التي تتغير بدورها تبعا للتضخم. أما الإيرادات والنفقات الأخرى - الإيرادات من الأنشطة المصرفية غير التقليدية، والخدمات، والأجور، والإيجارات - فتنكشف انشكافا مباشرا لتغيرات الأسعار.

وعلى مستوى البلدان، هناك تفاوت واسع بين الأجهزة المصرفية من حيث تأثير التضخم على إيرادات البنوك ومصروفاتها. فنجد أن الإيرادات والمصروفات أسرع تأثرا بتحولات التضخم في بعض البلدان عن غيرها. ولكن كما أشرنا سلفا، فإن ارتفاع الإيرادات والمصروفات بالتوازي مع التضخم في معظم البلدان يوفر حماية كبيرة لمعظم الأجهزة المصرفية من التضخم.

تركز الانكشافات

إذن، هل يعد التضخم سببا للقلق؟

يحدد بحثنا عددا من مواطن الضعف: بعض البنوك أكثر عرضة لتداعيات التضخم بسبب نماذج إدارة المخاطر والأعمال المختلفة. فهناك حالات استثنائية، سواء في الاقتصادات المتقدمة أو اقتصادات الأسواق الصاعدة والاقتصادات النامية، يُتوقع أن تشهد خسائر كبيرة حال ارتفاع التضخم وأسعار الفائدة.

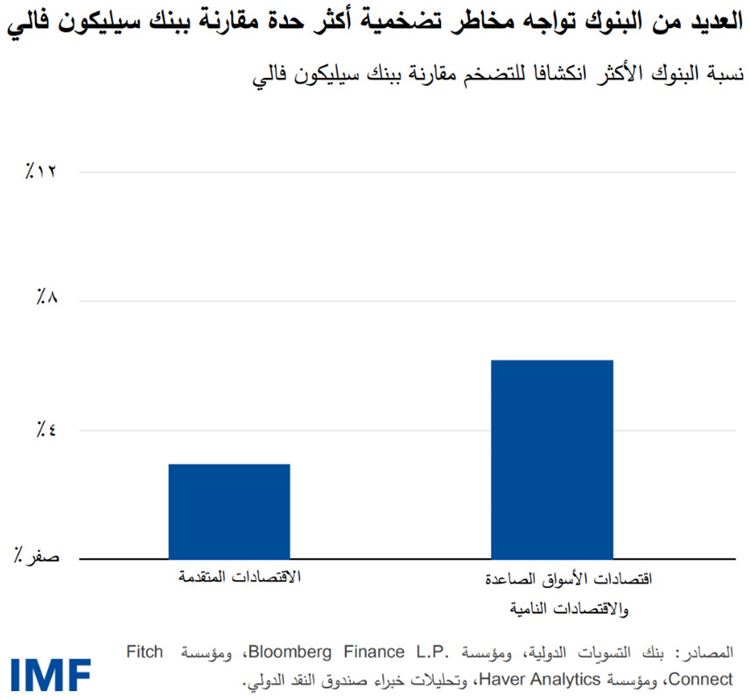

فمن اللافت للانتباه أن 3% من بنوك الاقتصادات المتقدمة و6% من بنوك الاقتصادات الصاعدة عرضة لتداعيات ارتفاع أسعار الفائدة بقدر بنك سيليكون فالي في بداية سقوطه، إن لم تكن أكثر عرضة في الواقع. كذلك، تبدو بنوك الاقتصادات الصاعدة أكثر عرضة لتداعيات التضخم المباشرة، وهو ما يعزى ربما إلى لجوء عدد أكبر من الاقتصادات إلى ربط أسعارها بالتضخم.

{img_1}

انعكاسات السياسات

في ظل ارتفاع التضخم، يمكن أن يتسبب تشديد السياسات النقدية، رغم أهميته، في خسائر هائلة للبنوك شديدة الانكشاف، مما قد يدفع المستهلكين والمستثمرين إلى إعادة تقييم المخاطر عبر جميع البنوك، ويؤدي إلى نوبات من الذعر وعدم الاستقرار المالي.

وستتسنى السيطرة الدائمة على انكشافات التضخم من خلال تقوية الآليات التنظيمية والرقابية الاحترازية، وتعزيز متطلبات إدارة المخاطر في البنوك، وتحسين الشفافية، واستخدام التقييمات المفصلة للمخاطر التي تراعي أهم العوامل التي كشف عنها بحثنا في مجموعة واسعة من البنوك.

ورغم هذه التحسينات، فإن انتقال عدوى الخسائر في فرادى البنوك إلى القطاع المصرفي ككل قد يضطر البنوك المركزية إلى الموازنة بين رفع أسعار الفائدة لاحتواء التضخم وعدم الاستقرار المالي المحتمل.

اضف تعليق