نقيس التأثيرات بأسلوبين. أحدهما منهج السوق الموحدة الذي يفترض إمكانية الحصول على الغاز حيثما كان مطلوبا وتعديل الأسعار. والثاني منهج السوق المفتتة الذي يُستخدَم بأفضل صورة حين يتعذر نقل الغاز إلى حيث الحاجة إليه مهما ارتفع سعره. غير أن عملية التقدير معقدة بسبب وقوع الضرر على الاقتصاد...

بقلم: مارك فلاناغان، ألفريد كامر، أندريا بيسكاتوري، مارتن شتومر

الوقف الجزئي لعمليات تسليم الغاز بدأ يؤثر بالفعل على النمو في أوروبا، وقد يؤدي وقفها بالكامل إلى عواقب أكثر حدة بكثير.

تسبب غزو روسيا لأوكرانيا في زيادة قتامة آفاق النمو العالمي، حيث يواجه اقتصاد أوروبا نكسة خطيرة بسبب روابطها التجارية والاستثمارية والمالية مع البلدين المتحاربين. وتعاني أوروبا حاليا من انقطاع جزئي لصادرات الغاز الطبيعي من روسيا، أكبر موردي الطاقة بالنسبة لها.

وتثير احتمالات الوقف الكامل غير المسبوق مخاوف بشأن نقص الغاز، وارتفاع الأسعار المستمر، والتأثيرات الاقتصادية. ورغم سرعة تحرك صناع السياسات، فإنهم يفتقرون إلى خطة لإدارة التأثير وتقليصه.

وقد أصدر الصندوق ثلاث أوراق عمل جديدة تبحث في هذه القضايا المهمة. وتنظر أوراق العمل في إمكانية تفاقم هذه التأثيرات بفعل تفتت الأسواق وتأخر انتقال الأسعار، وفي دور السوق العالمية للغاز الطبيعي المسال في تخفيف العواقب، وكيف يمكن أن يكون تأثير هذه العوامل على ألمانيا، أكبر اقتصاد أوروبي.

وتوضح أبحاثنا أن بعض البلدان الأشد تأثرا في أوروبا الوسطى والشرقية – هنغاريا والجمهورية السلوفاكية والجمهورية التشيكية - تواجه مخاطر نقص الإمدادات بنسبة تصل إلى 40% من استهلاك الغاز، وانكماش إجمالي الناتج المحلي بنسبة تصل إلى 6%. غير أن هذه التأثيرات يمكن تخفيفها عن طريق تأمين إمدادات ومصادر طاقة بديلة، وتخفيف الاختناقات في البنية التحتية، وتشجيع توفير الطاقة، مع حماية الأسر الضعيفة والتوسع في اتفاقات التضامن لاقتسام الغاز بين البلدان.

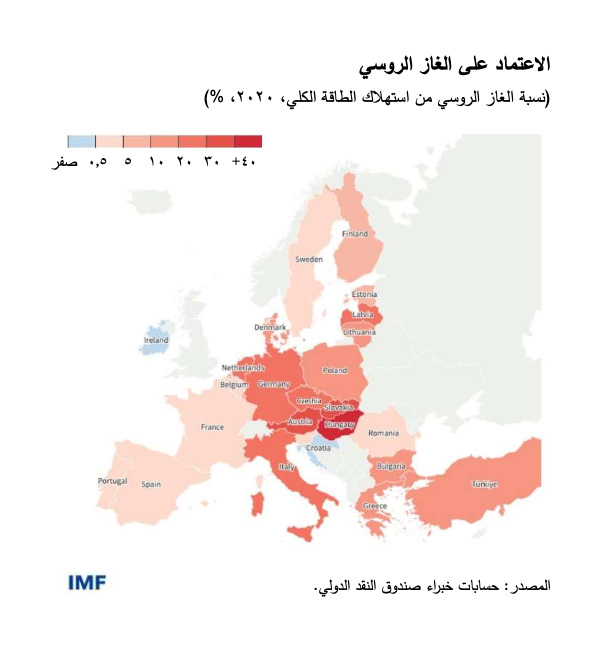

ما الذي يحدد التعرض للمخاطر؟

هناك تباين كبير فيما بين البلدان من حيث الاعتماد على روسيا للحصول على الغاز وعلى مصادر الطاقة الأخرى.

{img_1}

وقد تمكنت البنية التحتية الأوروبية والإمدادات العالمية حتى الآن من التكيف مع هبوط عمليات تسليم الغاز بنسبة 60% منذ يونيو 2021. وانخفض الاستهلاك الكلي في الربع الأول بنسبة 9% عن العام السابق، ويجري الاستعانة بإمدادات بديلة، وخاصة الغاز الطبيعي المسال من الأسواق العالمية.

وتشير أبحاثنا إلى إمكانية التعامل مع انخفاض إمدادات الغاز الروسي بنسبة 70% على المدى القصير عن طريق الإمدادات ومصادر الطاقة البديلة، وفي ظل انخفاض الطلب قبل ذلك نتيجة لارتفاع الأسعار.

ويفسر هذا قدرة بعض البلدان على وقف الواردات الروسية بصورة منفردة. غير أن تنويع المصادر سيكون أصعب بكثير في حالة الوقف التام. فمن الممكن أن تؤدي الاختناقات إلى الحد من القدرة على تحويل مسار الغاز داخل أوروبا بسبب عدم كفاية الطاقة الاستيرادية أو العقبات المعوقة للنقل. وتقود هذه العوامل إلى نقص يتراوح بين 15% و40% من الاستهلاك السنوي في بعض بلدان أوروبا الوسطى والشرقية.

التأثير الاقتصادي

نقيس التأثيرات بأسلوبين. أحدهما منهج السوق الموحدة الذي يفترض إمكانية الحصول على الغاز حيثما كان مطلوبا وتعديل الأسعار. والثاني منهج السوق المفتتة الذي يُستخدَم بأفضل صورة حين يتعذر نقل الغاز إلى حيث الحاجة إليه مهما ارتفع سعره. غير أن عملية التقدير معقدة بسبب وقوع الضرر على الاقتصاد الأوروبي بالفعل.

وبتقدير الأثر المباشر استنادا إلى منهج السوق الموحدة –إذ إن السوق لا تزال على هذا النحو– يتبين أن الأثر ربما تمثل في انخفاض النشاط الاقتصادي للاتحاد الأوروبي بنسبة 0,2% في النصف الأول من عام 2022.

وحين ننظر في احتمال وقف الغاز الروسي بالكامل اعتبارا من منتصف يوليو، نركز على التأثير مقارنةً بالسيناريو الأساسي الذي يفترض عدم انقطاع الإمدادات هذا العام. ويؤدي هذا إلى تبسيط التقدير وجعله قابلا للمقارنة مع الأبحاث الاقتصادية الأخرى.

ونستمد نطاقا واسعا من التقديرات للأثر على مدار الاثني عشر شهرا القادمة. وانعكاسا للطابع غير المسبوق الذي يتسم به احتمال وقف الغاز الروسي بالكامل، تأتي افتراضات النمذجة على درجة عالية من عدم اليقين والتباين عبر البلدان.

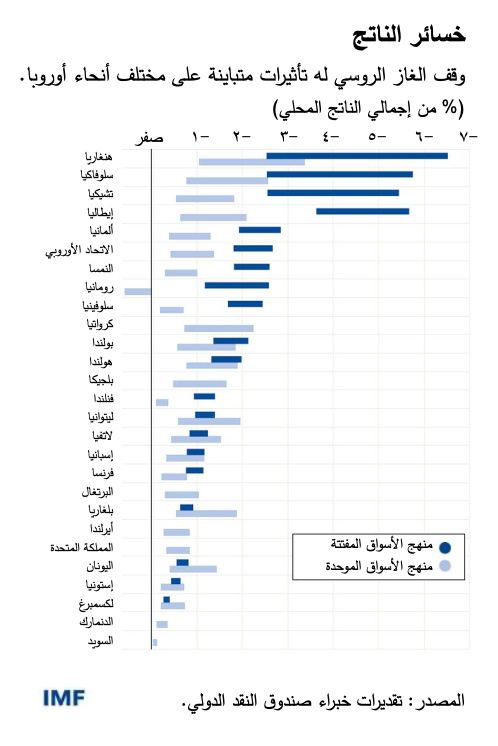

فإذا ظلت أسواق الاتحاد الأوروبي موحدة سواء داخليا أو مع بقية العالم، يشير منهجنا القائم على السوق الموحدة إلى أن السوق العالمية للغاز الطبيعي المسال ستساعد على تخفيف التأثيرات الاقتصادية. ويرجع هذا إلى أن تخفيض الاستهلاك موزع على كل البلدان المتصلة بالسوق العالمية. وعلى طرف النقيض، ومع افتراض عدم وجود دعم من إمدادات الغاز الطبيعي المسال، يتضخم التأثير، فيتعين أن تعمل أسعار الغاز بالغة الارتفاع عن طريق تأثيرها الكابح للاستهلاك في الاتحاد الأوروبي فقط.

{img_2}

وإذا كانت هناك قيود مادية تعوق تدفقات الغاز، فإن منهج الأسواق المفتتة يشير إلى أن التأثير السلبي على الناتج الاقتصادي سيكون كبيرا للغاية، يصل إلى 6% بالنسبة لبعض البلدان في أوروبا الوسطى والشرقية حيث يُستخدَم الغاز الروسي بكثافة كبيرة وتشح الإمدادات البديلة، ولا سيما في هنغاريا والجهورية السلوفاكية والجمهورية التشيكية. وستواجه إيطاليا تأثيرات كبيرة أيضا بسبب ارتفاع مستوى اعتمادها على الغاز في إنتاج الكهرباء.

وستكون الآثار على النمسا وألمانيا أقل حدة ولكنها تظل كبيرة، تبعا لمدى توفر مصادر بديلة ومدى القدرة على تخفيض استهلاك الغاز من جانب الأسر. وستكون الآثار الاقتصادية معتدلة، ربما أقل من 1%، بالنسبة لبلدان أخرى تمتلك سبلا كافية للوصول إلى الأسواق الدولية للغاز الطبيعي المسال.

مدى التعرض للمخاطر بالنسبة لألمانيا

وأجرينا بحثا أكثر تعمقا لفهم الآفاق وخيارات السياسات في ألمانيا حال حدوث وقف كامل للإمدادات. وبدءا بآفاق التوقعات الأساسية الواردة في مشاورات المادة الرابعة – التي تتضمن بالفعل وقف الإمدادات الجزئي الجاري – وسَّعنا نطاق التقييم حتى نهاية 2027 وأدخلنا فيه تأثيرات إضافية متعلقة بالطلب تنشأ من عدم اليقين الذي يواجه الأسر والشركات وتخفِّض الاستهلاك والاستثمار الكُليَّين.

وتشير تقديراتنا إلى أن قنوات عدم اليقين ستضيف عبئا ملحوظا من التأثيرات الاقتصادية الناجمة عن الوقف الكامل. ويُتوقع أن تبلغ التأثيرات ذروتها العام القادم، ثم تنحسر مع توفر إمدادات غاز بديلة.

ويمكن أيضا أن يؤدي ارتفاع أسعار الغاز بالجملة إلى زيادة كبيرة في التضخم، وهو ما نقوم بدراسته بشكل مباشر في عملنا المعني بألمانيا. وتوضح نماذج المحاكاة أيضا أن حفظ الطاقة الاختياري من جانب المستهلكين يمكن أن يخفض الخسائر الاقتصادية بمقدار الثلث، وأنه يمكن تخفيضها بما يصل إلى ثلاثة أخماس أيضا باتباع خطة جيدة التصميم لتحديد حصص الغاز، ومن ذلك، على سبيل المثال، خطة يتحمل بموجبها المستخدمون النهائيون والصناعات كثيفة الاستخدام للغاز جانبا أكبر من نقص الإمدادات.

تخفيف الاستهلاك

والبلدان التي تشجع الأسر ومنشآت الأعمال بالفعل على توفير الطاقة تتضمن إيطاليا، حيث تفرض الحكومة مستويات دنيا وقصوى للتدفئة والتبريد. كذلك تتضمن خطة المفوضية الأوروبية REPowerEU تدابير لحفظ الطاقة والحد من الاعتماد على الوقود الروسي.

غير أن الفجوة بين الطموح والواقع لا تزال قائمة. ويوضح بحث للصندوق قيد الإصدار أن كثيرا من البلدان اختارت سياسات تحد بقوة من انتقال أسعار الجملة إلى المستهلكين. وهناك بديل أفضل يتمثل في السماح بتمرير الأسعار بدرجة أكبر لتحفيز حفظ الطاقة مع تقديم تعويض موجه إلى الأسر التي لا قِبَل لها بتحمل ارتفاع الأسعار.

معالجة التحديات

ويوضح بحثنا إمكانية تخفيف جانب من التداعيات الاقتصادية لوقف الغاز الروسي. فبخلاف التدابير المتخذة بالفعل، ينبغي اتخاذ إجراءات أخرى تركز على تخفيف المخاطر والتأهب للأزمات.

ويجب على الحكومات أن تعزز الجهود لتأمين الإمدادات من الأسواق العالمية للغاز الطبيعي المسال والمصادر البديلة، ومواصلة تخفيف اختناقات البنية التحتية لاستيراد الغاز وتوزيعه، والتخطيط لمشاطرة الإمدادات عبر الاتحاد الأوروبي في حالة الطوارئ، والتحرك الحاسم لتشجيع وفورات الطاقة مع حماية الأسر الضعيفة، والتأهب للبرامج الذكية التي تحدد حصصا للغاز.

إنها اللحظة المناسبة لكي تبني أوروبا على ما تحقق من تحرك حاسم وعمل تضامني أثناء الجائحة للتعامل مع اللحظة العصيبة التي تواجهها اليوم.

.......................................

* مارك فلاناغان، يعمل مديراً مساعداً للإدارة الأوروبية في صندوق النقد الدولي ورئيسا لبعثة الصندوق المعنية بالمملكة المتحدة.

** ألفريد كامر، يعمل مديرا للإدارة الأوروبية في صندوق النقد الدولي منذ أغسطس 2020.

*** أندريا بيسكاتوري، هو رئيس وحدة السلع الأولية في إدارة البحوث بصندوق النقد الدولي، ونائب رئيس تحرير دورية Money, Credit and Banking.

**** مارتن شتومر، يعمل اقتصاديا في وحدة السلع الأولية التابعة لإدارة البحوث في صندوق النقد الدولي.

اضف تعليق