تعتمد استعادة الرخاء الطويل الأجل على استئناف النمو الأسرع في ظل بيئة سياسات أكثر استقرارا وقائمة على القواعد. لا يخلو الأمر من سبب وجيه يجعلنا نتوقع تضاعف جهود إعادة بناء الاقتصاد الأوكراني وإنعاش النمو العالمي ــ بما في ذلك تلك التي تبذلها مجموعة البنك الدولي، بمجرد توقف الحرب الدائرة...

بقلم: ديفيد مالباس

واشنطن، العاصمة ــ بعد مرور أكثر من عامين بقليل منذ تسببت جائحة مرض فيروس كورونا 2019 (كوفيد-19) في إحداث أعمق ركود عالمي منذ الحرب العالمية الثانية، تعود المخاطر لتحدق بالاقتصاد العالمي مرة أخرى. هذه المرة، يواجه الاقتصاد العالمي التضخم المرتفع والنمو البطيء في ذات الوقت. حتى لو تمكنا من تجنب الركود العالمي، فقد تستمر آلام الركود التضخمي لسنوات عديدة، وقد ينطوي هذا على عواقب مزعزعة لاستقرار الاقتصادات المنخفضة والمتوسطة الدخل ــ ما لم تتحقق زيادات كبيرة في العرض.

في خضم الحرب التي تدور رحاها في أوكرانيا، وارتفاع التضخم وأسعار الفائدة، من المتوقع أن يتراجع النمو الاقتصادي في عام 2022. وتعكس أحدث توقعات البنك الدولي، المنشورة اليوم، انخفاضا كبيرا في التوقعات: فمن المتوقع أن يتباطأ النمو العالمي هذا العام إلى 2.9% من 5.7% في عام 2021. ويعكس هذا أيضا تخفيضا بما يقرب من الثلث لتوقعات يناير/كانون الثاني 2022، التي بلغت 4.1% هذا العام. كان القسم الأعظم من هذا الانخفاض في التوقعات راجعاي إلى الارتفاع الحاد في أسعار الطاقة والغذاء، إلى جانب ارتباكات العرض والتجارة الناجمة عن الحرب في أوكرانيا والتطبيع الضروري لأسعار الفائدة الجاري الآن.

الواقع أن جائحة كوفيد-19 تسببت بالفعل في إحداث انتكاسة كبرى لنمو الدخل وجهود الحد من الفقر في الاقتصادات النامية. وتعمل تداعيات الحرب الدائرة في أوكرانيا على مضاعفة التحديات التي تواجهها العديد من هذه الاقتصادات، التي من المتوقع أن تحقق بصعوبة نموا بنسبة 3.4% في عام 2022 ــ وهذا بالكاد نصف المعدل في عام 2021 وأقل كثيرا من المتوسط خلال الفترة من 2011 إلى 2019. على نحو مماثل، جرى خفض توقعات النمو بشكل حاد في الدول المتوسطة الدخل في عام 2022، لتفقد 1.3 نقطة مئوية مقارنة بتوقعات يناير/كانون الثاني.

{img_1}

سوف يظل نصيب الفرد في الدخل الحقيقي لعام 2023 أقل من مستويات ما قبل جائحة كوفيد-19 في نحو 40% من الاقتصادات النامية. وفي العديد من البلدان سيكون من الصعب تجنب الركود. ومع تقييد الإمدادات من الغاز الطبيعي، وخاصة المخصص للاستخدام لتصنيع الأسمدة وتشغيل شبكات الطاقة في البلدان الأكثر فقرا، سيشكل الإعلان عن زيادات كبيرة في الإنتاج ضرورة أساسية لاستعادة النمو غير التضخمي.

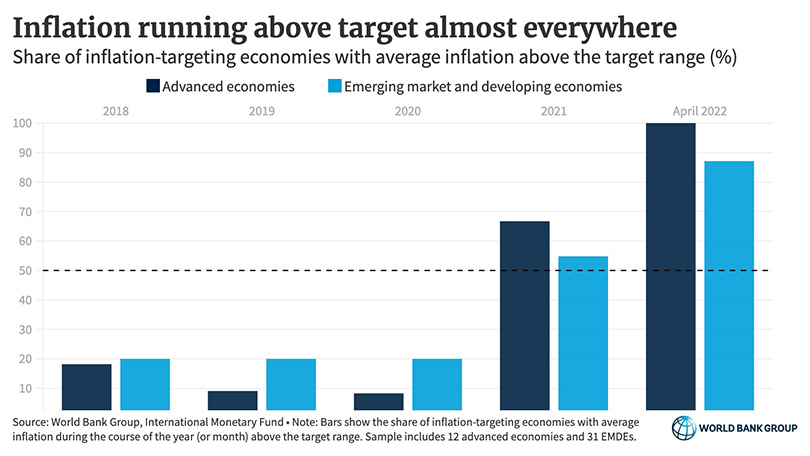

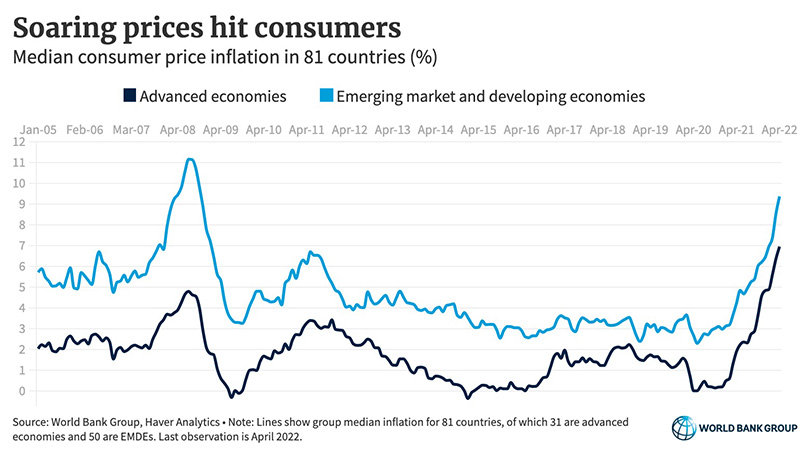

الواقع أن خطر استمرار التضخم الأعلى من المتوسط والنمو الأقل من المتوسط لسنوات عديدة ــ وهي ظاهرة غير مشهودة منذ سبعينيات القرن العشرين ــ ليس ضئيلا. خلال الفترة من 2021 إلى 2024، من المتوقع أن يتباطأ النمو العالمي بنحو 2.7 نقطة مئوية ــ أكثر من ضعف التباطؤ خلال الفترة من 1976 إلى 1979. ومن المرجح أن يستمر النمو الضعيف طوال العقد بسبب ضعف الاستثمار في أغلب مناطق العالم. ومع ارتفاع التضخم الآن إلى أعلى مستوياته منذ عدة عقود من الزمن في العديد من البلدان، فضلا عن التوقعات ببطء توسع العرض، ينشأ خطر يتمثل في بقاء معدل نمو الأسعار عند مستوى أعلى لفترة أطول من المتوقع حاليا.

{img_2}

{img_3}

علاوة على ذلك، بلغ الدين العام الخارجي في الاقتصادات النامية مستويات غير مسبوقة اليوم. معظم هذا الدين مستحق لدائنين من القطاع الخاص، وقسم كبير منه ينطوي على أسعار فائدة متغيرة والتي من الممكن أن ترتفع فجأة. ومع إحكام شروط التمويل العالمية وانخفاض قيمة العملات، تنتشر ضائقة الديون ــ التي كانت حكرا على الاقتصادات المنخفضة الدخل سابقا ــ إلى البلدان المتوسطة الدخل.

يمثل إلغاء التيسير النقدي في الولايات المتحدة واقتصادات متقدمة أخرى، إلى جانب الزيادة اللاحقة في تكاليف الاقتراض العالمية، رياحا معاكسة أخرى كبرى في مواجهة العالم النامي. بالإضافة إلى هذا، على مدار العامين المقبلين، سيكون أغلب الدعم المالي المقدم في عام 2020 لمكافحة الجائحة انتهى العمل به، وإن كانت مستويات الدين ستظل مرتفعة. ومع إزالة تدابير تيسير السياسات، سيكون من المهم تضييق فجوات التفاوت والسعي إلى تحقيق دخول أعلى للجميع باستخدام الأدوات المالية والنقدية الكفيلة بتعزيز سلاسل التوريد، والشركات الصغيرة، وعملية تخصيص رأس المال.

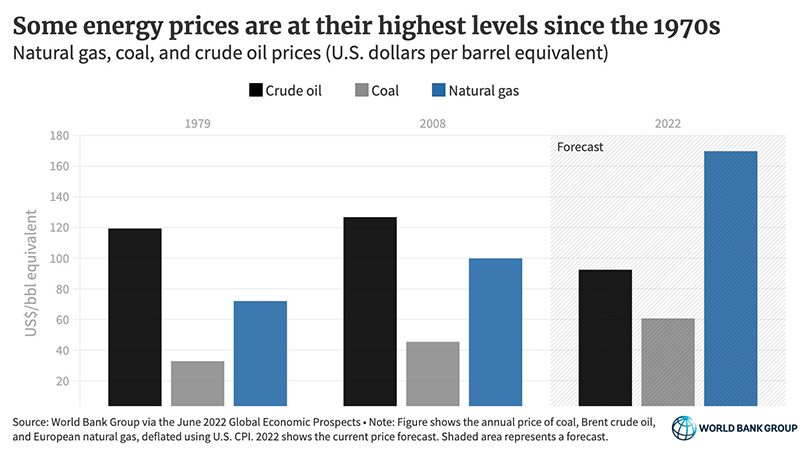

لكن الظروف الحالية تختلف أيضا عن السبعينيات في عدة نواح مهمة. فقد أصبح الدولار، الذي كان ضعيفا للغاية في السبعينيات، قويا الآن. خلال الفترة 1973-1974 تضاعفت أسعار النفط بنحو أربعة أمثال، ثم تضاعفت خلال الفترة 1979-1980؛ اليوم، مع التعديل تبعا للتضخم، تعادل أسعار النفط ثلثي المستوى الذي كانت عليه في عام 1980. والميزانيات العمومية للمؤسسات المالية الكبرى قوية في عموم الأمر، في حين كانت تشكل خطرا في السبعينيات.

{img_4}

كما أصبحت الاقتصادات في مختلف أنحاء العالم أكثر مرونة مما كانت عليه في السبعينيات، مع قدر أقل من الجمود البنيوي المتعلق بالأجور وأسواق العمل، كما أصبح صناع السياسات في وضع أفضل اليوم لصد رياح الركود التضخمي المعاكسة. كما تتمتع أطر السياسة النقدية بقدر أكبر من المصداقية: تعمل البنوك المركزية في الاقتصادات المتقدمة والعديد من الاقتصادات النامية على حد سواء بموجب تفويضات واضحة بشأن استقرار الأسعار. وقد ساعد هذا، إلى جانب حقيقة مفادها أن التكنولوجيا ورؤوس الأموال الحالية لديها القدرة على توفير زيادات ضخمة في العرض، في تثبيت توقعات التضخم الطويلة الأجل.

سوف يتطلب خفض مخاطر الركود التضخمي تدابير موجهة من قِـبَـل صناع السياسات في مختلف أنحاء العالم. في حقبة استثنائية تتسم بأزمات عالمية متداخلة، يحتاج صناع السياسات في كل مكان إلى تركيز جهودهم في خمسة مجالات أساسية.

أولا، يتعين عليهم أن يعملوا على الحد من الضرر الذي يلحق بالأشخاص المتضررين من الحرب في أوكرانيا. وسوف يتطلب هذا تنسيق الاستجابة للأزمة، بما في ذلك تسليم مساعدات الطوارئ الغذائية، والطبية، والمالية إل المناطق التي مزقتها الحرب، وتقاسم أعباء سكن، ودعم، وربما إعادة توطين اللاجئين والنازحين داخليا.

ثانيا، يتعين على صناع السياسات أن يقاوموا الارتفاع الحاد في أسعار النفط والغذاء. من الضروري زيادة المعروض من السلع الغذائية الأساسية والطاقة. تتطلع الأسواق دوما إلى المستقبل، ولهذا فإن مجرد الإعلان عن إمدادات قادمة في المستقبل من شأنه أن يساعد في خفض الأسعار وتوقعات التضخم. ينبغي لكل البلدان أن تعمل على دعم شبكات الأمان الاجتماعي وأن تتجنب فرض القيود على الصادرات والواردات، حيث تؤدي هذه القيود إلى تضخيم زيادات الأسعار.

ثالثا، هناك حاجة ملحة إلى تكثيف جهود تخفيف أعباء الديون. كانت نقاط الضعف المرتبطة بالديون حادة بالفعل في البلدان المنخفضة الدخل حتى قبل اندلاع الجائحة. ومع انتشار ضائقة الديون إلى البلدان المتوسطة الدخل، ستنمو المخاطر التي تهدد الاقتصاد العالمي في غياب عملية إغاثة سريعة وشاملة وضخمة.

رابعا يتعين على المسولين أن يعملوا على تعزيز الجاهزية الصحية والجهود المبذولة لاحتواء جائحة كوفيد-19. ويجب أن يكون توسيع جهود التحصين في البلدان المنخفضة الدخل، بما في ذلك لقاحات كوفيد-19، أولوية عالمية عالية.

خامسا، من الأهمية بمكان تسريع عملية التحول إلى مصادر الطاقة المنخفضة الكربون. سوف يتطلب تقليل الاعتماد على الوقود الأحفوري زيادة الاستثمار في شبكات الكهرباء، ومصادر الطاقة الأكثر نظافة، وتعزيز كفاءة الطاقة. ينبغي لصناع السياسات الوطنية أن يعكفوا على إنشاء أطر تنظيمية ذكية مناخيا، وتعديل هياكل الحوافز، وتعزيز الضوابط التنظيمية في مجال استخدام الأراضي.

تعتمد استعادة الرخاء الطويل الأجل على استئناف النمو الأسرع في ظل بيئة سياسات أكثر استقرارا وقائمة على القواعد. لا يخلو الأمر من سبب وجيه يجعلنا نتوقع تضاعف جهود إعادة بناء الاقتصاد الأوكراني وإنعاش النمو العالمي ــ بما في ذلك تلك التي تبذلها مجموعة البنك الدولي، بمجرد توقف الحرب الدائرة في أوكرانيا. في الوقت ذاته، يحب أن يحرص صناع السياسات على التخفيف من التهديدات الأخرى التي تواجه التنمية في مختلف أنحاء العالم: ارتفاع أسعار الغذاء والطاقة إلى عنان السماء، واستمرار ضغوط الركود التضخمي، وأعباء الديون المتزايدة الخطورة، واتساع فجوت التفاوت وتفاقم عدم الاستقرار، والمخاطر العديدة الناشئة عن تغير المناخ.

هذا التعليق مقتبس من تقرير الآفاق الاقتصادية العالمية الصادر عن مجموعة البنك الدولي لشهر يونيو/حزيران 2022.

* ديفيد مالباس، رئيس مجموعة البنك الدولي

https://www.project-syndicate.org

اضف تعليق