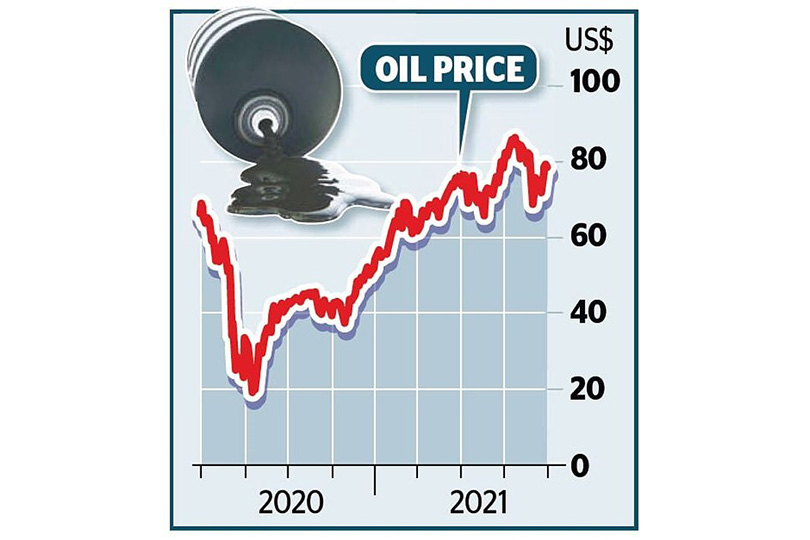

اواخر العام الماضي اثار ارتفاع اسعار النفط التساؤل حول مصير الفائض المتحقق نتيجة الفرق بين سعر النفط المثبت في الموازنة (45 دولار للبرميل) وسعر البيع الفعلي للنفط العراقي الذي تجاوز (75) دولار للبرميل اواخر عام 2021. مع ذلك، تفصح الحسابات المالية الحكومية عن حقائق مختلفة عند مقارنة ارقام...

مُررت موازنة 2021 في ظروف استثنائية مر بها العراق نتيجة تفشي جائحة كورونا وانهيار اسعار النفط في الاسواق العالمية واخفاق الحكومة في اقرار موازنة عام 2020 بسبب تراجع الايرادات النفطية الى دون النصف. اضافة الى تضمين سعر صرف جديد في الموازنة، (1450) دينار لكل دولار بدلا من السعر السابق (1182) دينار لكل دولار، لتوفير موارد اضافية وتقليص العجز المالي في الموازنة العامة.

اواخر العام الماضي اثار ارتفاع اسعار النفط التساؤل حول مصير الفائض المتحقق نتيجة الفرق بين سعر النفط المثبت في الموازنة (45 دولار للبرميل) وسعر البيع الفعلي للنفط العراقي الذي تجاوز (75) دولار للبرميل اواخر عام 2021. مع ذلك، تفصح الحسابات المالية الحكومية عن حقائق مختلفة عند مقارنة ارقام الموازنة الاتحادية 2021 مع تقرير الحسابات المالية النهائية لعام 2021، والمنشور على موقع وزارة المالية الشهر الماضي. ويوضح الجدول التالي الايرادات والنفقات العامة المخططة والفعلية وما ترتب عليها من موقف مالي نهاية عام 2021.

|

الإيرادات العامة |

الإيرادات العامة المخططة |

الإيرادات العامة الفعلية |

نسبة التحقق % |

|

الايرادات النفطية |

81.171 |

96.622 |

119% |

|

الايرادات غير النفطية |

20.149 |

12.459 |

61% |

|

اجمالي الايرادات |

101.32 |

109.081 |

107% |

|

النفقات العامة |

النفقات العامة المخططة |

النفقات العامة الفعلية |

نسبة التحقق % |

|

النفقات الجارية |

100.856 |

89.527 |

88% |

|

النفقات التشغيلية |

90.559 |

82.862 |

91% |

|

المديونية |

9.039 |

5.79 |

64% |

|

البرامج الخاصة |

1.261 |

874 |

69% |

|

النفقات الاستثمارية |

29.609 |

12.928 |

43% |

|

السلف |

14.05 |

||

|

اجمالي النفقات + السلف |

129.993 |

116.5 |

89% |

|

العجز |

28.67 |

7.419 |

25% |

يفصح الجدول اعلاه عن عدة حقائق اهمها:

1- ارتفاع الايرادات النفطية الفعلية بنسبة (19%) عن الايرادات النفطية المخططة نتيجة تعافي اسعار النفط والايرادات النفطية خلال النصف الثاني من عام 2021.

2- محدودية نسبة الزيادة في الايرادات النفطية نتيجة ارتفاع اسعار النفط في النصف الثاني من عام 2021 (وليس طوال العام) من جهة، وعدم تسليم نفط الاقليم الى حكومة المركز من جهة اخرى.

3- حققت الايرادات غير النفطية (الفعلية) نسبة (61%) فقط من اجمالي الايرادات غير النفطية (المخططة) في موازنة 2021 مما يؤشر ضعف الجهود الحكومية في تنويع الايرادات العامة واستمرار الاعتماد على النفط في تمويل الموازنة لما يقارب (89%) من اجمالي الايرادات العامة في موازنة 2021.

4- رغم تقليص الموازنة الاتحادية 2021 بصيغتها الاولية من (165) ترليون دينار الى قرابة (129) ترليون دينار، الا ان اجمالي المصروفات الفعلية لم يتجاوز (89%) من اجمالي النفقات العامة المخططة في موازنة 2021، مما يؤشر نزعة المؤسسات الحكومية الى تضخيم التخصيصات المطلوبة وضعف وزارة المالية في تحديد التمويل المناسب لها، خصوصا مع غياب الحسابات الختامية للأعوام السابقة.

5- حُددت النفقات الاستثمارية بنحو (29) ترليون دينار في موازنة 2021 لتمويل المشاريع الاستثمارية الجديدة والمستمرة والمتوقفة بسبب نقص التمويل، عبر الاقتراض من مصادر داخلية وخارجية متنوعة. في حين لم تتجاوز نسب الصرف الفعلي حاجز (44%) من اجمالي التخصيص الاستثماري المخطط في الموازنة. ولا يعود ذلك تأخر اقرار الموازنة وبطء اجراءات إطلاق التخصيصات المالية من قبل وزارة المالية والتخطيط فقط، وانما ايضا بسبب ضعف كفاءة وحدات التنفيذ وتفشي الفساد والمحسوبية في معظم التعاقدات الحكومية.

6- أسهم امتناع تسليم أقيام نفط اقليم كوردستان وايرادات المنافذ الحكومية الى المركز، كما نصت عليه المادة (11) من قانون الموازنة 2021، الى تقليص الايرادات العامة الفعلية واتساع العجز المالي، خصوصا مع استمرار الحكومة المركزية بتمويل حكومة اقليم كوردستان طوال عام 2021.

ختاما، ينبغي مراعاة ما ورد من تباين في النفقات والايرادات العامة المخططة مع ما تحقق من ايرادات ومصروفات فعلية خلال عام 2021، عند اعداد موازنة 2022، لتجنب المبالغة في التخصيصات المالية وضبط الانفاق العام وتقليص نسب الهدر والفساد والاقتراض العام. مع ضرورة إلزام اقليم كوردستان تسليم ايرادات النفط والمنافذ الحدودية الى بغداد مقابل تسليم حصة الاقليم في الموازنة الاتحادية، وبشكل شهري. كما ينبغي مراعاة ضعف الجهود الحكومية في تنويع الايرادات العامة في موازنة 2021، رغم وعود وسياسات الورقة البيضاء، عبر مضاعفة الجهود الحكومية في تعظيم الايرادات غير النفطية وتقليل الاعتماد على النفط من خلال اجراءات حكومية تدريجية، تغرس في قوام الموازنة لضمان التفعيل والتنفيذ.

* باحث في مركز الفرات للتنمية والدراسات الإستراتيجية/2004-Ⓒ2022

www.fcdrs.com

اضف تعليق