منذ عام مضى، كان النشاط الاقتصادي يتحرك بمعدل سريع في كل مناطق العالم تقريبا. وبعد مرور عام، تغيرت أمور كثيرة. فتصاعُد التوترات التجارية بين الولايات المتحدة والصين، وتشديد أوضاع الائتمان المطلوب في الصين، والضغوط الاقتصادية الكلية في الأرجنتين وتركيا، والاضطرابات في قطاع صناعة السيارات في...

بقلم: غيتا غوبيناث

منذ عام مضى، كان النشاط الاقتصادي يتحرك بمعدل سريع في كل مناطق العالم تقريبا. وبعد مرور عام، تغيرت أمور كثيرة. فتصاعُد التوترات التجارية بين الولايات المتحدة والصين، وتشديد أوضاع الائتمان المطلوب في الصين، والضغوط الاقتصادية الكلية في الأرجنتين وتركيا، والاضطرابات في قطاع صناعة السيارات في ألمانيا، وتضييق الأوضاع المالية إلى جانب عودة السياسة النقدية إلى طبيعتها في الاقتصادات المتقدمة الكبرى، كل هذا ساهم في إضعاف التوسع العالمي إلى حد كبير، وخاصة في النصف الثاني من 2018.

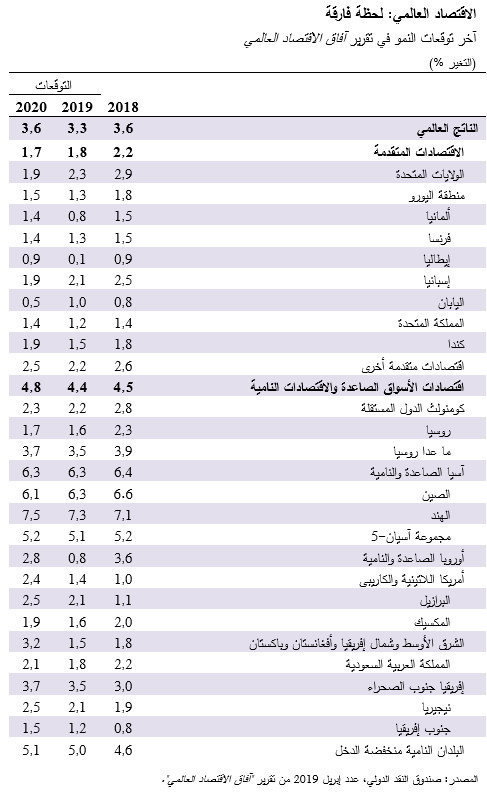

ومع ما تشير إليه التوقعات من استمرار هذا الضعف في النصف الأول من 2019، يتوقع العدد الجديد من تقرير آفاق الاقتصاد العالمي حدوث تباطؤ في النمو لدى 70% من الاقتصاد العالمي في عام 2019. وقد تراجع النمو العالمي إلى 3,6% في 2018 ومن المتوقع أن يزداد انخفاضا إلى 3,3% في 2019. ويأتي التعديل الخافض لتوقعات النمو بواقع 0,2 نقطة مئوية لعام 2019 مقارنة بتوقعات يناير الماضي ليشمل نطاقا واسعا أيضا. وهو يعكس التعديلات السالبة المتعلقة بعدة اقتصادات كبرى، بما في ذلك منطقة اليورو، وأمريكا اللاتينية، والولايات المتحدة، والمملكة المتحدة، وكندا، وأستراليا.

وبعد هذه البداية الضعيفة، من المتوقع أن ينتعش النمو في النصف الثاني من 2019، بدعم من التيسير الكبير للسياسة النقدية في الاقتصادات الكبرى والذي أمكن تحقيقه بفضل غياب الضغوط التضخمية رغم النمو الذي يقترب من المعدل الممكن. فقد تحول كل من الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي وبنك اليابان وبنك إنجلترا إلى موقف نقدي أكثر تيسيرا. وعززت الصين إجراءات التنشيط المالي والنقدي لمواجهة التأثير السلبي الناجم عن التعريفات التجارية. وعلاوة على ذلك، هدأت التوترات التجارية بين الولايات المتحدة والصين مع ظهور بوادر في الأفق تشير إلى اتفاق تجاري وشيك.

وساعدت هذه الإجراءات المتخذة على صعيد السياسات في الحد من ضيق الأوضاع المالية بدرجات متفاوتة بين البلدان. وشهدت الأسواق الصاعدة استئناف تدفقات الحافظة، وتراجُع تكاليف القروض السيادية، وارتفاع عملاتها أمام الدولار الأمريكي. وبينما كان تحسن الأوضاع في الأسواق المالية سريعا، فإن التحسن يسير بوتيرة بطيئة في الاقتصاد العيني. ولا تزال الإجراءات المتعلقة بالإنتاج الصناعي والاستثمار ضعيفة حتى الآن في كثير من الاقتصادات المتقدمة والأسواق الصاعدة، كما أن التجارة العالمية لم تتعاف بعد.

ومع التحسن المرتقب في النصف الثاني من 2019، يُتوقع عودة النمو الاقتصادي العالمي إلى معدل 3,6% في عام 2020. غير أن هذا التعافي محفوف بالمخاطر ويعتمد على حدوث انتعاش في اقتصادات الأسواق الصاعدة والاقتصادات النامية، حيث يُتوقع أن يرتفع النمو من 4,4% في 2019 إلى 4,8% في 2020. وعلى وجه التحديد، يتوقف هذا التعافي على انتعاش النمو في الأرجنتين وتركيا وحدوث بعض التحسن في مجموعة من الاقتصادات النامية الأخرى الواقعة تحت ضغوط، ومن ثم فهو محاط بقدر كبير من عدم اليقين. وفي الاقتصادات المتقدمة، سيشهد النمو تباطؤا طفيفا في 2020، بالرغم من التعافي الجزئي في منطقة اليورو، مع انحسار أثر إجراءات التنشيط المالي في الولايات المتحدة وميل النمو في هذه المجموعة نحو مستواه الممكن المحدود نظرا لاتجاهات الشيخوخة وانخفاض نمو الإنتاجية.

وبعد عام 2020، يُتوقع استقرار النمو العالمي عند حوالي 3,5%، بدعم أساسي من النمو في الصين والهند وتزايد وزنيهما في الدخل العالمي. وسوف يستقر النمو في الأسواق الصاعدة والاقتصادات النامية عند مستوى 5%، وإن كان سيتسم بتباين ملحوظ، حيث تواصل آسيا الصاعدة نموها بمعدل أسرع من المناطق الأخرى. وهناك نمط مشابه في البلدان منخفضة الدخل، حيث ينمو بعضها بسرعة، وخاصة البلدان المستوردة للسلع الأولية، ويتأخر النمو في غيرها عن ركب العالم المتقدم على أساس نصيب الفرد.

المخاطر على النمو العالمي

وبينما يواصل الاقتصاد العالمي نموه بمعدل معقول والركود العالمي غير وارد في توقعات السيناريو الأساسي، فإن مخاطر التطورات السلبية كثيرة. فالتوترات المتعلقة بالسياسة التجارية يمكن أن تشتعل مجددا وتمتد إلى مجالات أخرى (مثل صناعة السيارات)، مع إحداث اضطرابات كبيرة في سلاسل التوريد العالمية. وقد يتعرض النمو في الاقتصادات المؤثرة على النظام العالمي مثل منطقة اليورو والصين لتطورات سلبية مفاجئة، كما أن المخاطر المحيطة بخروج بريطانيا من الاتحاد الأوروبي لا تزال عالية. ومن الممكن أن يؤدي حدوث تدهور في مزاج الأسواق إلى تشديد الأوضاع المالية بسرعة في بيئة تتسم بارتفاع دين القطاعين الخاص والعام في كثير من البلدان، بما في ذلك مخاطر الدخول في حلقة من الدمار المتبادل بين الكيانات السيادية والبنوك.

بناء اقتصادات أكثر احتواءً للجميع

ونظرا لهذه المخاطر، يتعين اجتناب الأخطاء المكلفة على صعيد السياسات. وينبغي لصناع السياسات العمل بصورة تعاونية للمساعدة في ضمان ألا يؤدي عدم اليقين بشأن السياسات إلى إضعاف الاستثمار. وسيكون على سياسة المالية العامة أن تدير المفاضلات بين دعم الطلب وحماية الإنفاق الاجتماعي وضمان بقاء الدين العام على مسار يمكن الاستمرار في تحمله، مع تحديد المزيج الأمثل حسب الظروف الخاصة بكل بلد. ويجب أن تعالج سياسات القطاع المالي مواطن الضعف بصورة استباقية بتعميم استخدام الأدوات الاحترازية الكلية (مثل احتياطيات رأس المال المعاكسة للاتجاهات الدورية) – وهي مهمة تزداد إلحاحا بسبب إمكانية استمرار أسعار الفائدة المنخفضة لفترة أطول. وينبغي أن تظل السياسة النقدية معتمدة على البيانات، وقائمة على الإفصاح الجيد، وأن تضمن الحفاظ على ثبات التوقعات التضخمية.

وفي جميع الاقتصادات، لا بد من اتخاذ إجراءات تدفع نمو الناتج الممكن، وتعزز طابعه الاحتوائي، وتدعم الصلابة في مواجهة الصدمات. وثمة حاجة لزيادة التعاون متعدد الأطراف لتسوية النزاعات التجارية، والتعامل مع تغير المناخ والمخاطر التي تهدد الأمن الإلكتروني، وتحسين فعالية النظام الضريبي الدولي.

إننا نمر بلحظة فارقة بالنسبة للاقتصاد العالمي. فإذا لم تتحقق مخاطر التطورات السلبية وثبتت فعالية الدعم المقدم من السياسات، يُتوقع أن يتعافى النمو العالمي. أما إذا تحقق أي من المخاطر الرئيسية، فقد ينحرف التعافي المتوقع عن مساره الصحيح في الاقتصادات الواقعة تحت وطأة الضغوط والاقتصادات المعتمدة على الصادرات والاقتصادات المثقلة بالديون. وفي تلك الحالة، سيحتاج صناع السياسات إلى التكيف مع الوضع القائم. وطبقا للظروف، قد يقتضي الأمر أن تقدم السياسة لكل الاقتصادات دفعة تنشيطية متزامنة تتوافق مع ظروف كل بلد، وتكون السياسة النقدية التيسيرية عنصرا مكملا لها. وأخيرا، فلا يزال من الضروري توفير الموارد الكافية للمؤسسات متعددة الأطراف للحفاظ على شبكة أمان عالمية فعالة، مما يمكن أن يساعد على استقرار الاقتصاد العالمي.

* غيتا غوبيناث، تشغل منصب المستشار الاقتصادي ومدير إدارة البحوث بصندوق النقد الدولي

https://www.imf.org

{img_1}

...........................

* الآراء الواردة لا تعبر بالضرورة عن رأي شبكة النبأ المعلوماتية

اضف تعليق