هذه المقالة ليست في السياسة الاقتصادية او الإصلاح بل لمعاودة النظر في الفاعلية الإنتاجية للإقتصاد العراقي. نعرض قليلا من المؤشرات التجميعية، ونلاحظ المسار الذي أفضى إلى تشكل بنية لتوظيف العمل ورأس المال تعيق التنمية الإقتصادية، بمعنى اللحاق أي تقليص فجوة التطور بين العراق والدول المتقدمة...

هذه المقالة ليست في السياسة الاقتصادية او الإصلاح بل لمعاودة النظر في الفاعلية الإنتاجية للإقتصاد العراقي. نعرض قليلا من المؤشرات التجميعية، ونلاحظ المسار الذي أفضى إلى تشكل بنية لتوظيف العمل ورأس المال تعيق التنمية الإقتصادية، بمعنى اللحاق أي تقليص فجوة التطور بين العراق والدول المتقدمة. ولقد ترسخ هذا النمط من الحياة الإقتصادية في البيئة السياسية، ودوائر القرار، منسجما مع طراز من الوعي والتفكير الرائج يُقصي محاولات البحث عن تدابير تساعد على النهوض الإقتصادي، بالتصنيع وبناء قدرات متكاملة ومتنامية لإستكمال وتطوير البنى التحتية.

التراجع الاقتصادي:

من المعروف أن بنية النشاط الإنتاجي ترتبط وثيقا بسببية متبادلة مع مرحلة التطور التي يعبر عنها متوسط إنتاجية العمل او الناتج المحلي للفرد. في المراحل الأولى، وحيث تكون مجموع الإمكانية الإقتصادية محدودة لا تكاد تفيض إلاّ قليلا عن ضروريات العيش، يتطلب الأمر وجود قاعدة عريضة من الإنتاج السلعي الزراعي والصناعي تستحوذ على أغلب القوى العاملة، وهكذا كانت أوربا الغربية وشمال أمريكا في الثورة الصناعية الأولى.

وتدريجيا مع نمو إنتاجية العمل ومتوسط الدخل للفرد تتغير بنية الطلب، وتنخفض نسبيا الزراعة لحساب الصناعة التحويلية. وفي مرحلة إقتصاد ما بعد الصناعة التي دخلتها دول الغرب المتقدمة بين بداية سبعينات القرن العشرين ومطلع الثمانينات تأخذ الزراعة والصناعة التحويلية بالإنحسار النسبي لتتسع أنشطة الخدمات بالتعريف الواسع. هذا المسار معلوم لدارسي التنمية الإقتصادية جيدا.

موارد الريع النفطي تسمح أو تؤدي إلى إنحراف الإقتصاد عن ذلك النمط العام للتغير البنيوي في سياق التطور. ولتحليل حركة الإقتصاد تصنف السلع والخدمات إلى متاجر بها، وغير متاجر بها، دوليا، والمقصود قابليتها للتصدير أو التعويض عنها بالمستورد، وتعني السلع ضمن هذا السياق كافة المنتجات، سلعية وخدمية، وسيطة ونهائية. النفط سلعة متاجر بها دوليا، لكن المقصود هو الاقتصاد دون النفط في دراسة بنية الإنتاج وتصنيف الإنشطة حسب القابلية للتجارة الخارجية والذي يتساوق مع إنحسار الزراعة والتعدين غير النفطي والصناعة التحويلية، في مقابل الحجم الكبير للخدمات بالتعريف الواسع. أي ان الإقتصاد يفتقر إلى إمكانية الوجود على هذا النحو دون النفط.

وعند النظر إلى القطاعات القابلة، وغير القابلة، للتجارة Tradable and Non-tradable sectors، تفترض اغلب الدراسات، ان سلع القطاعين الأولي، الزراعة، والثانوي، الصناعة، قابلة للتجارة، بينما منتجات القطاع الثالث، الخدمات، ليست قابلة للتجارة. ولا شك بوجود منتجات من القطاع الثالث يتاجر بها. وتقدر التجارة بالخدمات بحوالي 23% من مجموع تجارة السلع والخدمات بالمتوسط ما بعد عام 2010، وتنخفض هذه النسبة في أكثر الدول النامية، لكنها تصل حوالي 30% من صادرات الولايات المتحدة الأمريكية. وحتى في الأخيرة جزء صغير من قطاع الخدمات يصنف ضمن المتاجر بها، وكلفة التجارة في الخدمات عالية غالبا. وهذه تؤكد الواقع بأن أكثر الخدمات ليست متاجر بها، وأن الزراعة والصناعة التحويلية ومنتجات التعدين والإستخراج قابلة للمتاجرة في أغلبها.

المهم عندما يرتفع الدخل من المصدر الريعي يزداد الطلب على السلع والخدمات كلها تبعا لمروناته الدخلية. وبما أن الطاقة الإنتاجية السلعية المحلية في حجمها وتنوعها لا تكفي لإشباع الطلب بالمستوى الجديد تؤدي الإستيرادات هذا الدور ممولة من المورد الريعي وهو بالعملة الأجنبية. لكن السلع والخدمات غير القابلة للإستيراد لا بد أن تتاح محليا، ولذلك تتسع أنشطة البناء والتشييد والمنافع العامة والخدمات فينخفض نسبيا، في الإقتصاد الريعي، دور الزراعة والصناعة التحويلية في توليد الدخل والتشغيل. ثم يتكرس هذا التراجع النسبي للزراعة والصناعة التحويلية بفعل التكاليف والاسعار المرتبطة، عادة، بسعر صرف مغالى به للعملة الوطنية لوفرة العملة الأجنبية من المورد الريعي. هذا التوصيف المختصر هو ما يسمى المرض الهولندي Dutch Disease. لكن الذي جرى في العراق لا يُفسّر كليا بهذه الاطروحة بل ثمة عوامل أخرى أدت إلى الإنحسار الإنتاجي.

منذ بداية حرب الثمانينات وإلى يومنا تعطلت التنمية الاقتصادية وتكرست سلبيات الريع بكافة أبعادها. فقد كان نمو الزراعة بمعدل سنوي 2.15% وهو دون نمو السكان وعندما يتراكم الفرق لأربعة عقود فالنتيجة هي العجز عن تلبية متطلبات المعيشة من الزراعة المحلية طالما أن الحد الادنى لنمو الطلب هو نمو السكان. وفي حين حافظت الزراعة على حيوية إنتاجية وإن كانت واطئة، فقد انخفض إنتاج الصناعة التحويلية بالمطلق، وبمعدل (1.29%) سنويا. اي ان إنتاج الصناعة التحويلية بالمتوسط للفرد يتراجع سنويا بأكثر من 4% آخذين بالإعتبار المعدل المرتفع لنمو السكان في العراق. والمحصلة أن نمو مجموع القيمة المضافة الحقيقية للزراعة والصناعة التحويلية دون الواحد بالمئة 0.86% سنويا للمدة 1980-2019. وبذلك إنخفض متوسط القيمة المضافة الزراعية والصناعية للفرد بأسعار عام 2010 من 529 دولار عام 1980 إلى 257 دولار عام 2019. وللمقارنة مع دول ريعية أخرى لنفس المؤشر عام 2019: نايجيريا 805 دولار وهي في الشريحة الدنيا من دول الدخل المتوسط. وفي الجزائر وكازاخستان 1752 و1750 على التوالي؛ وفي المملكة السعودية وروسيا الاتحادية 1553 و2239.

وللمقارنة مع دول ريعية أخرى لنفس المؤشر عام 2019: نايجيريا 805 دولار وهي في الشريحة الدنيا من دول الدخل المتوسط. وفي الجزائر وكازاخستان 1752 و1750 على التوالي؛ وفي المملكة السعودية وروسيا الاتحادية 1553 و2239.

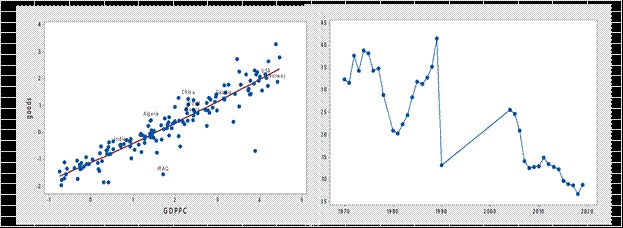

الشكل رقم (1)

إنحسار الإنتاج الزراعي والصناعي في العراق

{img_1}

المصدر: بيانات البنك الدولي WDI.

في الطرف الأيسر من الشكل (1) خط الإنحدار وهو النمط العام في العالم للعلاقة بين متوسط الناتج المحلي للفرد والقيمة المضافة الزراعية والصناعية للفرد عام 2018 للدول التي يزيد سكانها عن مليون نسمة. نلاحظ المستوى المنخفض للإنتاج الزراعي والصناعي في العراق بالمسافة بين خط الإنحدار وموقعه، بينما حافظت دول ريعية أخرى نامية منها الجزائر والسعودية ومتقدمة مثل النرويج على مستويات ملائمة من الإنتاج الزراعي والصناعي. هذا من بين الأدلة على أن الوضع الإقتصادي في العراق لا يفسر بالمرض الهولندي لوحده إنما بعوامل معيقة للتنمية الإقتصادية. وفي الطرف الأيمن من الشكل (1) نعرض نسبة القيمة المضافة من الزراعة والصناعة التحويلية إلى الناتج المحلي غير الريعي لنرى تدهورها المذهل بين عامي 1970 و2019.

إن تقلص المساحة الإنتاجية النسبية للزراعة والصناعة التحويلية في الطرف الأيمن من الشكل (1) في الإقتصاد غير النفطي أكثر حقائق الإقتصاد العراقي خطورة. ومن المتعذر فهم صعوبات التنمية الإقتصادية في العراق دون التركيز على هذه المشكلة المعقدة. منتجات الزراعة والصناعة متاجر بها تتعين أسعارها دوليا بفارق تكاليف النقل من المنشأ إلى الحدود وهوامش تجارة الجملة والمفرد. وكلفة الإنتاج تتجاوز الأسعار الدولية بأكثر من الفارق آنفا. لقد تزايدت تكاليف العمل إنسجاما مع سياسة التشغيل الحكومي والمدخلات الخدمية. إن اسعار منتجات الأنشطة غير المتاجر بها تتلائم مع التكاليف المحلية لأنها محمية طبيعيا من التنافس الخارجي، ولذلك تتوفر جدوى دائمة للإستثمار في تلك الأنشطة. بينما تتزايد معوقات الاستثمار في نطاق السلع والخدمات الإنتاجية القابلة للإستيراد. ليس بسبب البنية غير الملائمة للتكاليف والأسعار النسبية فقط، بل تكاد تتلاشي قيمة العمل المثمر إجتماعيا مع إستشراء السلوك الريعي بصوره المتطرفة في التفكير والممارسة.

الجدول رقم (1)

الثقل النسبي لريع الموارد الطبيعية في الناتج المحلي الإجمالي % والسكان عام 2019 بالمليون ونموه %

|

نمو السكان

|

السكان

|

2019 |

2008 |

1989 |

1980 |

1970 |

الدول والسنوات |

|

2.84 |

4.53 |

12.81 |

32.80 |

6.98 |

9.68 |

11.31 |

موريتانيا |

|

0.21 |

144.41 |

13.10 |

18.73 |

9.39 |

* |

* |

روسيا |

|

2.16 |

7.81 |

13.21 |

11.61 |

12.51 |

10.49 |

7.85 |

سيراليون |

|

2.25 |

43.05 |

16.42 |

34.25 |

13.98 |

32.06 |

8.69 |

الجزائر |

|

1.91 |

3.23 |

16.43 |

30.78 |

7.17 |

* |

* |

مونغوليا |

|

0.72 |

18.51 |

17.62 |

32.01 |

* |

* |

* |

كازخستان |

|

3.06 |

15.95 |

21.12 |

36.23 |

7.08 |

10.08 |

3.98 |

تشاد |

|

3.68 |

34.27 |

24.81 |

55.52 |

34.86 |

71.52 |

27.79 |

السعودية |

|

1.36 |

10.02 |

25.46 |

41.22 |

* |

* |

* |

آذربيجان |

|

3.50 |

31.83 |

26.19 |

55.85 |

23.25 |

20.58 |

* |

أنغولا |

|

2.85 |

39.31 |

39.80 |

55.54 |

28.82 |

55.91 |

18.39 |

العراق |

|

2.39 |

6.78 |

44.64 |

64.50 |

* |

* |

* |

ليبيا |

|

2.90 |

5.38 |

47.87 |

56.93 |

36.75 |

31.42 |

6.63 |

جمهورية الكونعو |

المصدر: بيانات البنك الدولي WDI.

وأثبتت التجربة ان الإنفاق الحكومي في العراق يساعد في الحفاظ على مستوى من الطلب الكلي دون تحيز واضح نحو الإستثمار الإنتاجي، ومن المشكوك فيه إهتمام دوائر القرار بتغيير بنية الإنتاج بدليل مناهج التفكير الرائجة في تلك الدوائر، وإستحسانهم للإنشاء المرسل والأوهام والعزوف عن الحساب الإقتصادي، وغالب الرأي العام منسجم مع هذا المنحى بإستثناء المواقف المطلبية: مكافحة الفساد، وفرص عمل، وتطوير الزراعة والصناعة بلا كيف ولا كم، ولا إسترشاد بتحليل إقتصادي قويم. ولتتضح دلالة هذا الانهيار نتصور، لغرض التحليل، إنقطاع المورد النفطي كما حصل أيام الحصار، لا شك أن مستوى معيشة العراقيين سينخفض دون ما كان عليه زمن الحصار.

في الجدول (1) تابعنا تطور ثقل المورد الريعي منذ عام 1970 في الدول التي يزيد سكانها عن مليون نسمة آنذاك، والأكثر ريعية عام 2019. من الواضح أن العراق لم يتمكن من تعديل الإقتصاد لخفض مخاطر الإعتماد على مورد النفط الذي تتحكم به عوامل خارجية. والمعلومات الواردة في الجدول (1) لا تبين كافة أبعاد المشكلة، لأن إنحسار الزراعة والصناعة جعل النفط مصدرا وحيدا للعملة الأجنبية وبذلك يتحكم تغير سعر النفط بميزان المدفوعات بالكامل، وهي أقصى حالات عدم التنوع في الصادرات. وإلى جانب ذلك تقاعست إدارة المالية العامة لأجيال متعاقبة عن تطوير إيرادات للإنفاق العام من غير النفط الخام، وبعد وصول العراق إلى مستويات متدنية نسبيا في الدخل الزراعي والصناعي فقد تقلص أيضا الأساس الضريبي Tax Base في المجال السلعي غير النفطي واضاف تحديات أخرى للمالية العامة. العراق أكثر ريعية من السعودية في السنوات الأخيرة وعدا ليبيا وجمهورية الكونغو، وهما بالحجم السكاني المبين في الجدول، صار العراق نموذجا للإقتصاد الريعي.

سعر النفط وهيمنة المورد النفطي:

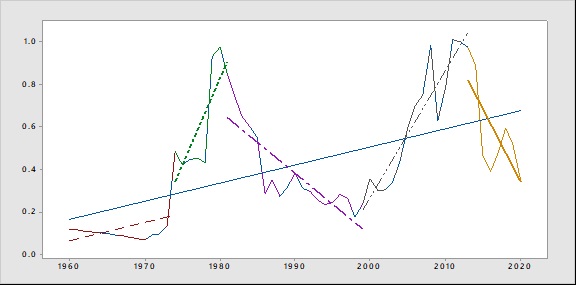

في العراق وإذ ينفرد النفط مصدرا وحيدا للعملة الأجنبية تعتمد إمكانية الإستيراد على كمية المصدر منه وسعره. وكلاهما يتحدد خارج الإقتصاد الوطني. وعندما تتقلص العملة الأجنبية المتاحة لتمويل المستوردات يظهر عدم الإنسجام بين تشكيلة العرض ونمط الطلب الذي اعتاد عليه الإقتصاد والمجتمع كما بينت تجربة الحصار، والتي أظهرت الاقتصاد العراقي كما هو، وازداد فقرا في قدراته الإنتاجية التي بينها الشكل (1) وأخفاها المورد النفطي بعد عام 2003. ويبين الشكل (2) تغير سعر النفط لمدة ستة عقود وهو مثل بقية اسعار السلع الأولية في تذبذب وتقلب. ولا يستبعد بقاء السعر واطئا لمدة طويلة، بحيث لا تكفي إحتياطيات البنك المركزي لإدامة الإستيرادات المعتادة. فقد إنخفض السعر الإسمي بما يكافئ معدل سنوي (3.45 %) للمدة 1981-1999، والسعر الحقيقي بمعدل (6.7%)؛ وبين عامي 2013 و2020 كان الانخفاض في السعر الإسمي والحقيقي (8.67%) و (10.09%) سنويا، وهذه محسوبة من الدالة الأسية للإتجاه العام لكل مدة على حدة.

الشكل رقم (2)

حركة السعر الحقيقي للنفط 1960-2020

{img_2}

المصدر: بيانات (World Bank Commodity Price Data (The Pink Sheet؛ وموقع البنك الدولي WDI.

ومع ذلك ساعد نمو السعر الحقيقي للنفط الخام بين عامي 1960 و2020 بما يقارب 3% سنويا على تحسن مستوى المعيشة. ومن المستبعد حصول زيادة في السعر الإسمي مستقبلا أكثر من معدل التضخم في الولايات المتحدة لمدة طويلة. ولذا عند إفتراض ثبات السعر الحقيقي للنفط، تبقى زيادة موارده من العملة الأجنبية رهنا بفرص التوسع في الصادرات وهي محدودة أيضا. وقد يتراجع متوسط الإيراد النفطي الحقيقي للفرد تبعا لذلك.

لا ينتظر من آليات السوق التلقائية، وللأسباب آنفا وغيرها، بناء أساس إنتاجي للعراق؛ ومن الواضح من دراسات سابقة للباحث، أن التعويل على محفزات الإعفاء الضريبي والإعانات والسياسات الإئتمانية وإستقطاب الإستثمار الأجنبي، هذه كلها عناصر خطاب سياسي فحواه تأجيل التنمية الإقتصادية. وسوف تبين معلومات الفقرة التالية الإرتباط الوثيق بين تنويع الصادرات وبناء أساس إنتاجي للعراق والنمو الإقتصادي، وهو الضمانة الحقيقية للمستقبل.

الإنفتاح التجاري في العالم وأفق التنمية الاقتصادية:

لقد تزايد الانفتاح التجاري مع النمو الإقتصادي، في الإتجاه العام، ولم تؤثر فترات الإنكفاء الداخلي على طمس قوة العلاقة بين التصنيع والتنوع، وتزايد الثقل النسبي للإستيرادات والصادرات في الإقتصاد المعاصر. ولقد عرضنا في دراسة سابقة مقارنة بين دول أمريكا اللاتينية وشرق آسيا: الأولى أخذت بعد الحرب العالمية الثانية بسياسة تعويض المستوردات، والثانية إعتمدت إستراتيجية النمو المقاد بالصادرات الصناعية. وفي كلتا المجموعتين كان نمو الإستيرادات أسرع بفارق واضح من نمو الناتج المحلي الإجمالي. ومهما حاولت الدول تعويض المستوردات سوف ينمو الطلب على السلع والخدمات الأجنبية بأسرع من النمو الإقتصادي. وإن لم تنجح في تنمية الصادرات بنفس الوتيرة سوف تصطدم بقيد ميزان المدفوعات فيتعثر التصنيع والنمو الإقتصادي وقد تتورط بأعباء المديونية الخارجية واشتراطاتها.

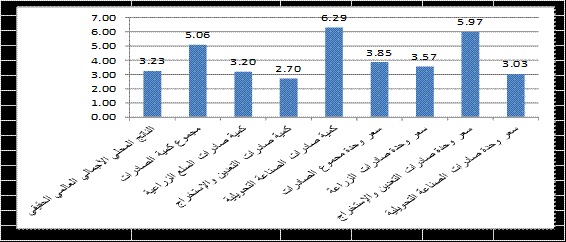

الشكل رقم (3)

المعدلات السنوية % لنمو الصادرات وأسعارها في العالم للمدة 1960 -2020

{img_3}

المصدر: بيانات 2021 WTO World Trade Statistical Review.

يبين الشكل معدلات النمو، الأسي في الاتجاه العام، لكميات وأسعار الصادرات.

الشكل (3) دراسة لحركة الصادرات السلعية في العالم لستة عقود وهي كافية للتعرف على المنحى العام للتجارة الخارجية وعلاقتها بنمو الإقتصاد. نلاحظ المعدلات السنوية لنمو الناتج والمجموعات السلعية والأسعار فوق الأشرطة البيانية. من اليسار نمو الناتج المحلي الإجمالي أدنى بفارق كبير من نمو كمية الصادرات، وهذا يعني بثبات الأسعار تتزايد نسبة الصادرات من الناتج المحلي، وإتساع نطاق الأنشطة الأنتاجية المساهمة في الصادرات مباشرة أو عبر علاقات المستخدم–المنتج. لقد نمت صادرات الصناعة التحويلية بمعدل مرتفع يقترب من ضعف معدل نمو الناتج العالمي، ولذلك هيمنت صادرات الصناعة التحويلية في سلة الصادرات السلعية. صادرات السلع الزراعية يتقارب نموها من نمو الناتج، أدنى منه قليلا. أما منتجات التعدين والمقالع فهي الأقل نموا وتنخفض أهميتها النسبية بثبات الأسعار. ولنفترض ثبات الأسعار ونقارن بين دولتين كلاهما في وضع التوازن الخارجي إبتداءا، الأولى تعتمد صادرات التعدين والمقالع والثانية صادرات الصناعة التحويلية، وتنمو صادراتهما بنمو السوق العالمي للصادرات لا أكثر ولا أقل، لغرض التحليل، ماذا ستكون النتيجة نهاية المطاف. الدولة التي تصدر منتجات التعدين تواجه تدريجيا شحة متزايدة في العملة الأجنبية بينما الثانية مرشحة لأن تكون من دول الفائض كما هو حال الصين واليابان من قبل وإلى الآن.

في الجزء الأيمن من الشكل (3) حركة الأسعار، وأعلى معدلات نمو لسعر وحدة الصادرات في مجموعة التعدين والمقالع، وساعد هذا الاتجاه على التماسك الإقتصادي لدول الريع. وتحركت أسعار السلع الزراعية بأدنى من المعدل العام لنمو سعر وحدة الصادرات، وأعلى من حركة سعر الصادرات الصناعية.

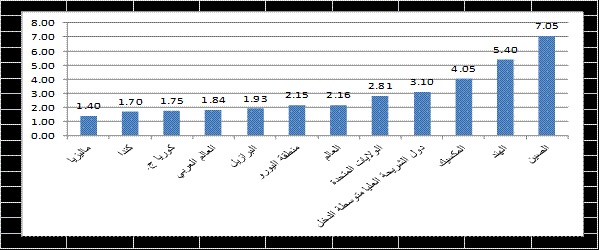

الشكل رقم (4)

استيرادات السلع والخدمات من الناتج المحلي الأجمالي عام 2019 إلى ماكانت عليه عام 1970، كم مرّة

{img_4}

المصدر: بيانات (World Bank Commodity Price Data (The Pink Sheet؛ وموقع البنك الدولي WDI.

وكان معدل النمو السنوي لسعر وحدة مجموع الصادرات بين التضخم في أسعار المستهلك والمخفض الضمني للناتج المحلي الإجمالي في الولايات المتحدة الأمريكية. لنفس المدة 1960-2020 كان معدل التضخم بدلالة أسعار المستهلك 4.113% ونمو المخفض الضمني للناتج المحلي الإجمالي بمعدل 3.558%. وللسنوات 1980–2020 كان التغير النسبي السنوي لسعر وحدة الصادرات في العالم 1.958%، وفي الولايات المتحدة 1.033%. ويقترب التغير السنوي لسعر الصرف الحقيقي الفعال للدولار من الصفر او يتناقص، سالب 0.33% سنويا، بين عامي 1970 و2020. أي أن ثبات سعر الصرف الحقيقي الفعال للدولار له علاقة بالتقارب بين معدل التضخم في الولايات المتحدة وتغير سعر وحدة الصادرات في العالم.

إن سعر وحدة الصادرات في العالم، بأكمله، هو سعر وحدة المستوردات. ومن الواضح ان نمو أسعار المستوردات بمجموعها كان أدنى بكثير من نمو أسعار صادرات التعدين والمقالع. ويمثل الفرق رافدا لزيادة القدرة الشرائية الدولية لموارد الريع وكان عونا لتلك الدول في الماضي، وقد لا يستمر هذا النمط من العلاقات السعرية في المستقبل.

لقد إستجابت الصادرات للطلب المتزايد على المستوردات الذي يكشف عنه بوضوح الشكل (4)، والذي يقارن بين نسبة الإستيرادات إلى الناتج المحلي الإجمالي عام 2019 وما كانت عليه عام 1970. المؤشرات المبينة فوق الأشرطة عدد مرات، امثال، للمؤشر عام 2019 إلى نظيره عام 1970. الواحد الصحيح يعني بقاء النسبة كما هي أي أن الإستيرادات نمت بنفس معدل نمو الناتج المحلي، كلاهما بالقيمة الجارية، وما زاد على الواحد الصحيح يعني أن الإستيرادات تحركت أسرع من الناتج وتزايد ثقلها النسبي في الإقتصاد.

وللنظر في سرعة الإنفتاح التجاري نجد المتوسط العالمي عام 2019 أكثر من ضعف ما كان عليه عام 1970. والدول متوسطة الدخل في الشريحة العليا وصل إنفتاحها التجاري لأكثر من ثلاثة أمثال ما كانت عليه عام 1970. وفي المكسيك والهند والصين تسارع الانفتاح بحيث أصبح عام 2019 أربعة أمثال وخمسة امثال وسبعة أمثال ما كان عليه عام 1970 في المكسيك والهند والصين على التوالي، وذلك للمستوى الإبتدائي المنخفض في التجارة الخارجية لهذه الدول.

نفهم من ذلك أن العراق ليس إستثناءا من هذا النمط العالمي، ومن المستبعد بل من المستحيل إنخفاض الطلب على الإستيرادات بل تنمو بأسرع من نمو الناتج المحلي في الأمد البعيد. ولذا ليس أمام العراق سوى تنويع الصادرات ولا توجد فرص كافية للتنويع سوى في الصناعة التحويلية. يمكن للزراعة والتعدين من غير النفط الخام المشاركة في زيادة الصادرات من غير النفط الخام لكن حوالي 80% من المهمة تقع على التصنيع.

صعوبة تصحيح البنية الإنتاجية:

إن العوامل التي رسمت المسار المبين في الشكل (1) فاعلة بقوة في القطاع الخاص والعام، وجميع العيوب التي تناولها الإقتصاد السلوكي Behavioral Economics موجودة في الجهاز البيروقراطي والوسط السياسي والمجتمع الأهلي. السياسات الاقتصادية، والكلية منها على وجه الخصوص، لا تمس العمليات الفعلية للإستثمار والإنتاج والتشغيل. يتطلب تغيير بنية الإنتاج البدء من القطاع العام والمقصود به كل الإقتصاد عدا الأسر وأنشطة الاعمال الخاصة، اي الحكومة العامة وجميع الوحدات التابعة للدولة بغض النظر عن أشكال إرتباطها الإداري. كفاءة القطاع العام بمعايير الكلفة – الفاعلية متدنية إلى مستويات سحيقة والخلل كبير إلى حد أنه لا يسمح بالإنجاز. إدارة وتنظيم عمليات الإستثمار والإنتاج في القطاع العام في منأى عن الفحص الدقيق، واحتمال تغييرها ضعيف، لحد الآن. توجد أفكار ومقترحات محددة في هذا المجال قابلة للإستكمال والتطوير. لكن المسألة معلقة على إستعداد الحكومة للإنخراط في العمليات الإقتصادية من داخل نظامها الفعلي في الميدان من أجل التغيير، وهذا لا ندري كيف يتحقق.

إقتصاد العراق يحتاج حكومة تدير القطاع العام فعلا، لا أن يترك إقطاعيات مستقلة. ونفس الحكومة تصنع القطاع الخاص الملائم للتنمية كما فعلت دول شرق آسيا دون التواطؤ مع خدعة إن الحكومة لا دور لها في نظام الاقتصاد الحر. المورد النفطي بيد الحكومة، والنمو المرتفع للسكان والعجز المتزايد في البنى التحتية، بما فيها التي يحتاجها القطاع الزراعي من شبكات إرواء ومبازل وتنظيم إستخدام موارد المياه وإستصلاح التربة وغيرها. على الأقل حكومة تتحمل مسؤولية تجاه نظام الإستثمار العام في العراق والذي دون معالجة مشاكله القاتلة لا أمل في زراعة ولا صناعة. تستطيع ضبط الأداء في النفط والصناعة والكهرباء... وهي مهمات ممكنة. التنمية الإقتصادية بالإدارة النزيهة والفعالة وليس التأثير عن بعد بالسياسات الأسطورية.

* مركز الفرات للتنمية والدراسات الإستراتيجية/2004-Ⓒ2021

www.fcdrs.com

|

نمو السكان

|

السكان

|

2019 |

2008 |

1989 |

1980 |

1970 |

الدول والسنوات |

|

2.84 |

4.53 |

12.81 |

32.80 |

6.98 |

9.68 |

11.31 |

موريتانيا |

|

0.21 |

144.41 |

13.10 |

18.73 |

9.39 |

* |

* |

روسيا |

|

2.16 |

7.81 |

13.21 |

11.61 |

12.51 |

10.49 |

7.85 |

سيراليون |

|

2.25 |

43.05 |

16.42 |

34.25 |

13.98 |

32.06 |

8.69 |

الجزائر |

|

1.91 |

3.23 |

16.43 |

30.78 |

7.17 |

* |

* |

مونغوليا |

|

0.72 |

18.51 |

17.62 |

32.01 |

* |

* |

* |

كازخستان |

|

3.06 |

15.95 |

21.12 |

36.23 |

7.08 |

10.08 |

3.98 |

تشاد |

|

3.68 |

34.27 |

24.81 |

55.52 |

34.86 |

71.52 |

27.79 |

السعودية |

|

1.36 |

10.02 |

25.46 |

41.22 |

* |

* |

* |

آذربيجان |

|

3.50 |

31.83 |

26.19 |

55.85 |

23.25 |

20.58 |

* |

أنغولا |

|

2.85 |

39.31 |

39.80 |

55.54 |

28.82 |

55.91 |

18.39 |

العراق |

|

2.39 |

6.78 |

44.64 |

64.50 |

* |

* |

* |

ليبيا |

|

2.90 |

5.38 |

47.87 |

56.93 |

36.75 |

31.42 |

6.63 |

جمهورية الكونعو |

اضف تعليق