تأثَّر الكثير من صناديق الاستثمار، التي وقعت في حبائل اضطرابات الأسواق المالية الناجمة عن تجنب المستثمرين للمخاطر، تأثُّرا شديدا بنوبة التكالب على السيولة التي امتدت عبر الحدود والتي تسببت في تدفقات خارجة كبيرة من الأصول ذات المخاطر ومن الاقتصادات الصاعدة والنامية. وبينما حدث ذلك، وتدفقت رؤوس أموال...

بقلم: توبياس أدريان، أنطونيو غارسيا باسكوال، رانجيت سينغ، جاي سورتي

ألحقت الجائحة أضرارا بالغة بصناديق الاستثمار، وتسببت استجابة هذه الصناديق في تضخيم الأثر السلبي على الأسواق المالية وتدفقات رأس المال.

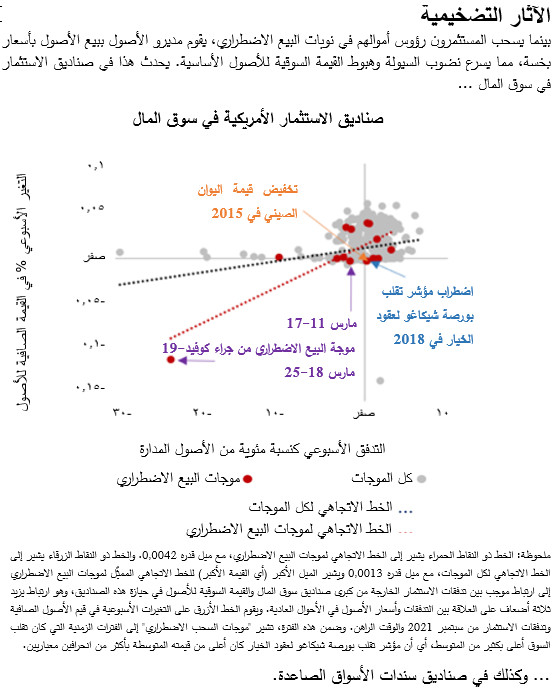

أدت التجربة التي مررنا بها العام الماضي مع واحدة من أكبر الصدمات الاقتصادية في حياتنا إلى كشف النقاب عن بعض مواطن الضعف الجوهرية التي يمكن أن تؤثر على الاستقرار المالي العالمي. وتأثَّر الكثير من صناديق الاستثمار، التي وقعت في حبائل اضطرابات الأسواق المالية الناجمة عن تجنب المستثمرين للمخاطر، تأثُّرا شديدا بنوبة "التكالب على السيولة" التي امتدت عبر الحدود – والتي تسببت في تدفقات خارجة كبيرة من الأصول ذات المخاطر ومن الاقتصادات الصاعدة والنامية. وبينما حدث ذلك، وتدفقت رؤوس أموال المستثمرين إلى خارج سوق المال وصناديق الاستثمار المشترك برؤوس أموال مفتوحة، اضطر مديرو الأصول إلى بيع هذه الأصول بأسعار بخسة، مما عجل بنضوب السيولة وهبوط القيمة السوقية للأصول الرئيسية.

ولحماية الاستقرار المالي على المستويين الوطني والعالمي –وتوفير حماية أفضل للأسواق والاقتصادات من التداعيات المعوِّقة التي تترتب على خروج تدفقات رأس المال– نحتاج إلى تعزيز صلابة صناديق الاستثمار. وإذ ينطوي جزء أساسي من هذه العملية على تضييق المجال الذي تتيحه نماذج عملها لتضخيم الأثر المالي الكلي للصدمات المعاكسة، مما يحد من احتمالات تعرض عملياتها التجارية لمبيعات الأصول الاضطرارية في فترات الضغوط.

وفي دراسة جديدة لخبراء الصندوق، نحدد الأدوات التي يمكن لصناع السياسات استخدامها لتقوية إدارة المخاطر، وخاصة إدارة مخاطر السيولة. ونوضح في الدراسة كيف يمكن تحقيق ذلك بمزيج من أدوات إدارة السيولة التي تستخدم بصورة متسلسلة – حسب الحاجة – وفقا لكثافة الضغوط التي تواجه صندوقا بعينه.

{img_1}

{img_2}

أمر حيوي للنمو العالمي

من غير المستغرب أن يكون لصناديق الاستثمار دور محوري في النمو العالمي والاستقرار المالي. فعلى مدار العقدين الماضيين، كان النمو السريع لحجم رؤوس الأموال المتدفقة إلى صناديق الاستثمار محركا أساسيا للمؤسسات المالية غير المصرفية في زيادة نصيبها من الأصول المالية العالمية إلى نحو 50%، وهو ما يعود بالنفع على كل شيء، من رواد الأعمال الذين تنمو أعمالهم مرورا بالأُسَر التي تشتري مسكنها الأول وإلى الادخار لوقت التقاعد.

وتمثل صناديق الاستثمار قاطرات حيوية للرخاء – وهي تتخذ كل الأشكال والأحجام، على غرار صناديق الاستثمار في سوق المال ومجموعة كبيرة من صناديق الاستثمار المشترك. وهناك سمة رئيسية متزايدة في معظم صناديق الاستثمار، وهي إتاحة سيولة يومية للمستثمرين، كالتي تتيحها البنوك على ودائعها تحت الطلب. غير أن كثيرا من الصناديق ذهبت إلى أبعد بكثير مما اعتادت عرضه على المستثمرين من أسهم في الشركات المتميزة برأسمالها السوقي الكبير والسندات الحكومية فائقة الأمان، إذ أصبحت تعرض استثمارات ذات مخاطر أعلى كالدين الخاص ذي العائد المرتفع والعقارات ذات العائد المرتفع.

وإذ أصبحت هذه الصناديق تتيح للمستثمرين التعرض لهذه الأصول الأخطر والأقل سيولة، فقد فرض ذلك ضغوطا في بعض الأحيان على قدرتها على توفير السيولة اليومية للمستثمرين- وهو ما اتضح أثناء الاضطرابات التي نشأت عن بداية جائحة كوفيد-19 العالمية وتسارعت وتيرته بدرجة حادة في مارس 2020.

وعلى عكس البنوك، لا تستفيد صناديق الاستثمار من ترتيبات المساندة الحكومية أو تأمين الودائع، مثل تسهيلات السيولة لدى البنك المركزي أو تأمين الودائع. ويؤدي هذا إلى زيادة احتمالات تضخيمها للأثر السلبي المترتب على الصدمات في الأسواق المالية، وذلك عن طريق مبيعات الأصول الاضطرارية التي تتسبب في تفاقم نقص السيولة في الأسوق، وقد تتسبب أحيانا في خلق عمليات سحب جماعي لأرصدة السيولة.

السياسات – ما الذي نحتاجه، وكيف سنصل إليه؟

وفي هذا السياق، نحدد أربعة أهدف أساسية:

أولا، معالجة الحوافز التي تدفع المستثمرين إلى استباق الآخرين حين تطرأ الصدمات المعاكسة.

ثانيا، الحد من التجاذب الحالي بين السيولة اليومية والتعرض للأصول غير السائلة.

ثالثا، بحث الخيارات الممكنة لزيادة السيولة الهيكلية والدورية في بعض أسواق الأصول المهمة.

رابعا، الحد من التداعيات العابرة للحدود التي تنتقل إلى اقتصادات الأسواق الصاعدة والاقتصادات النامية.

ثم نعين أدوات محددة لمعالجة هذه الأهداف.

وأفضل السبل لمعالجة حوافز الخروج المبكر هي خفض قيمة بيع أسهم الصندوق في وقت مبكر. وهناك آليات متعددة على صعيد السياسات من شأنها خفض التكلفة التي يتحملها المستثمرون وهم في انتظار بيع أسهم صندوق الاستثمار، ومن ثم تقليل حوافز الخروج المبكر، التي من شأنها التعجيل بنوبات البيع الاضطراري.

ونرى أن هناك حاجة لفيض من أدوات إدارة السيولة بغية تخفيض المخاطر الكامنة في تحويل السيولة من جانب صناديق الاستثمار. وفي ظل هذا المنهج، يمكن استخدام سلسلة من أدوات إدارة السيولة ذات الكثافة المتزايدة في آن واحد، تبعا لمستوى الضغوط أو الصدمة. فبالنسبة لصناديق سوق المال، على سبيل المثال، يمكن الجمع بصورة متسلسلة بين زيادة هوامش السيولة وجعلها معاكسة لاتجاه الدورة الاقتصادية (أول خط للدفاع) من ناحية، وتثبيت نسبة من أسهم المستثمرين لفترة دنيا محددة وإتاحة خيار رد مسحوبات المستثمرين في صورة أوراق مالية يحوزها صندوق الاستثمار بدلا من استردادها نقدا.

ولتعزيز السيولة السوقية، ينبغي أن تشجع السياسات ترتيبات تداول بديلة، كالتأكد من أن جميع المشاركين في السوق بمقدورهم المتاجرة فيما بينهم ("المتاجرة غير المقيدة بالهوية"). وينبغي البحث أيضا في تكوين احتياطيات سيولة أكبر وأقوى – هنا، ينبغي أن تكون الحلول السوقية هي خط الدفاع الأول، مثل تعهدات المتاجرين المسبقة بصنع السوق.

ومن شأن إصلاح السياسات من خلال هذه التدابير المتنوعة أن يقطع شوطا طويلا نحو تقليص الحاجة لدعم السيولة الطارئ من البنك المركزي تحسبا للأحداث (المتطرفة) بعيدة الاحتمال. وبالإضافة إلى ذلك، فمع المعايرة الدقيقة، تستطيع الإصلاحات الحد من الخطر المعنوي مع إدراك أن احتياطيات السيولة العامة قد تكون مطلوبة في مناسبات نادرة نظرا لما يضطلع به هذا القطاع من دور بالغ التأثير على الاقتصاد الكلي.

وعن طريق تعزيز صلابة هذه الصناديق الاستثمارية في مواجهة الصدمات، يمكن أن تصبح هذه السياسات مفيدة لبلدان الأسواق الصاعدة والبلدان النامية، التي تشير تقديراتنا إلى تلقيها 75% من تدفقاتها الرأسمالية الوافدة عقب الأزمة المالية العالمية من خلال هذه الصناديق. وعند اقتران إجراءات السياسة المعزِّزة لصناديق الاستثمار بالسياسات الاقتصادية الكلية والاحترازية الكلية المحلية الملائمة، يمكن أن تحد من انتقال عدوى الأزمات عبر الحدود، الأمر الذي يشكل خطرا متزايدا على الاستقرار المالي في اقتصادات الأسواق الصاعدة والاقتصادات النامية.

وبالمساعدة على تخفيض مخاطر الاضطرابات السوقية وعدم الاستقرار المالي، يمكن لتوصياتنا المعنية بالسياسات أن تحقق مكتسبات للمُصْدِرين والمستثمرين على السواء، مما يعوض ويتجاوز أي تكاليف تحملوها لإجراء التصحيح.

التعاون الدولي لا يزال بالغ الأهمية

ويؤكد تحليلنا أهمية العملية الجارية بقيادة مجلس الاستقرار المالي لتحديد خيارات السياسات، والتي تشارك فيها السلطات الرقابية الوطنية والبنوك المركزية والمنظمة الدولية لهيئات الأوراق المالية. ويعني الطابع العالمي لأعمال صناديق الاستثمار وإمكانية الإحلال المتبادل للتدفقات المالية أن هناك حاجة لسياسات عالمية منسقة تحول دون المراجحة التنظيمية بغية تأمين الاستقرار المالي. وقد عمل صناع السياسات معا لجعل البنوك أكثر أمانا عقب الأزمة المالية العالمية على مدار عقد مضى – وعلينا الآن تكرار هذا العمل من أجل صناديق الاستثمار.

................................

- توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي.

- أنطونيو غارسيا باسكوال، يعمل نائبا لرئيس قسم تحليل الأسواق العالمية، وهو القسم المسؤول عن إعداد "تقرير الاستقرار المالي العالمي" وعن متابعة الأسواق العالمية.

- رانجيت سينغ، يشغل منصب مدير مساعد في إدارة الأسواق النقدية والرأسمالية، حيث يضطلع بمسؤولية تقديم المشورة بشأن العمل المتعلق بالسياسة التنظيمية والمخاطر المناخية.

- جاي سورتي، يعمل رئيسا لقسم تحليل الاستقرار المالي العالمي في إدارة الأسواق النقدية والرأسمالية، وسبق له العمل في الإدارتين الأوروبية والإفريقية.

https://www.imf.org

اضف تعليق