يتسم النمو العالمي بالبطء والمخاطر المحيطة، لكنه لا يجب أن يكون كذلك بالضرورة، لأن جانبا من هذه السمات يرجع لأسباب ذاتية. فديناميكية الاقتصاد العالمي تتأثر بامتداد فترة عدم التيقن من اتجاه السياسات مع التوترات التجارية التي لا تزال محتدمة رغم الهدنة التجارية بين الولايات المتحدة...

بقلم: غيتا غوبيناث

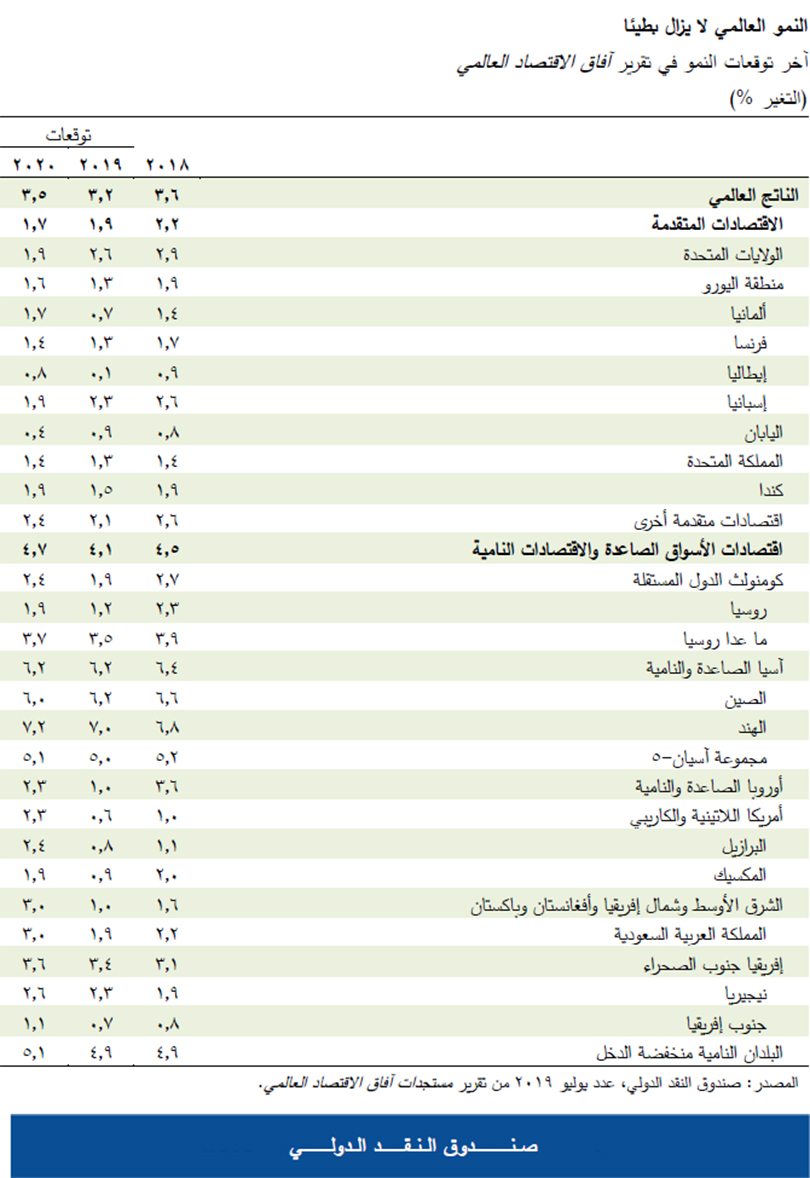

في عدد يوليو من تقريرنا عن مستجدات آفاق الاقتصاد العالمي نخفض توقعاتنا للنمو العالمي إلى 3,2% في 2019 و3,5% في 2020. ورغم أن هذا التعديل يمثل تخفيضا متواضعا قدره 0,1 نقطة مئوية للعامين مقارنة بتوقعاتنا الصادرة في إبريل، فإنه يأتي بالإضافة إلى تخفيضات كبيرة سابقة. ويرجع التعديل المتعلق بعام 2019 إلى التطورات السلبية المفاجئة في نمو اقتصادات الأسواق الصاعدة والاقتصادات النامية والتي قابلتها تطورات إيجابية مفاجئة أيضا في بعض الاقتصادات المتقدمة.

ومن المتوقع أن يشهد النمو تحسنا بين عامي 2019 و2020. غير أن قرابة 70% من هذا التحسن يعتمد على تحسن أداء النمو في اقتصادات الأسواق الصاعدة والاقتصادات النامية الخاضعة لضغوط، ومن ثم فهو يخضع لدرجة كبيرة من عدم اليقين.

ويتسم النمو العالمي بالبطء والمخاطر المحيطة، لكنه لا يجب أن يكون كذلك بالضرورة، لأن جانبا من هذه السمات يرجع لأسباب ذاتية. فديناميكية الاقتصاد العالمي تتأثر بامتداد فترة عدم التيقن من اتجاه السياسات مع التوترات التجارية التي لا تزال محتدمة رغم الهدنة التجارية بين الولايات المتحدة والصين مؤخرا، وتوترات التكنولوجيا التي تفجرت مؤخرا لتشكل خطرا على سلاسل توريد التكنولوجيا العالمية، وزيادة احتمالات خروج بريطانيا من الاتحاد الأوروبي دون اتفاق.

وتتضح عواقب عدم التيقن من اتجاه السياسات في التباعد بين مساري التصنيع وقطاع الخدمات، والضعف الكبير في التجارة العالمية. فلا تزال مؤشرات مديري المشتريات في القطاع الصناعي تواصل الانخفاض بالتوازي مع تراجع مزاج الأعمال حيث تُحْجِم الأعمال عن الاستثمار بسبب ارتفاع عدم اليقين. وقد حدث تباطؤ كبير في نمو التجارة العالمية التي تتحرك وفقا لحركة الاستثمار، فبلغ 0,5% (على أساس سنوي) في الربع الأول من عام 2019، وهو أبطأ معدل لنمو التجارة منذ عام 2012. وعلى الجانب الآخر، لا يزال قطاع الخدمات صامدا ومزاج المستهلكين قويا، مع انخفاض معدلات البطالة إلى مستويات قياسية وارتفاع الدخول من الأجور في عدة بلدان.

وفي الاقتصادات المتقدمة – الولايات المتحدة واليابان والمملكة المتحدة ومنطقة اليورو – بلغ النمو معدلات أعلى من المتوقع في الربع الأول من 2019. غير أن بعض العوامل وراء هذا الارتفاع – كزيادة تراكم المخزون – هي عوامل مؤقتة ومن المتوقع أن يضعف زخم النمو في الفترة القادمة، وخاصة في البلدان التي تعتمد على الطلب الخارجي. ونظرا لرفع التوقعات للربع الأول من العام، ولا سيما للولايات المتحدة، نرفع توقعاتنا للاقتصادات المتقدمة بدرجة طفيفة قدرها 0,1 نقطة مئوية، لتصبح 1,9% لعام 2019. ومن المتوقع أن ينخفض النمو في الفترة القادمة إلى 1,7% مع تلاشي أثر التنشيط المالي في الولايات المتحدة وتراجع احتمالات النمو طويلة الأجل في الاقتصادات المتقدمة تأثراً بضعف نمو الإنتاجية وشيخوخة السكان.

وفي اقتصادات الأسواق الصاعدة والاقتصادات النامية، نخفض توقعات النمو بنسبة 0,3 نقطة مئوية لعام 2019 ليصل إلى 4,1%، وبنسبة 0,1 نقطة مئوية لعام 2020 ليصل إلى 4,7%. وتسري هذه التخفيضات لعام 2019 على كل الاقتصادات الرئيسية تقريبا، وإن اختلفت أسبابها. ففي الصين، يرجع جانب من التخفيض الطفيف إلى رفع الولايات المتحدة تعريفاتها الجمركية في شهر مايو، بينما يرجع التخفيض الأكبر في حالة الهند والبرازيل إلى الطلب المحلي الذي تراجع إلى مستوى أقل من المتوقع.

وبالنسبة للبلدان المصدرة للسلع الأولية، كان تعطُّل الإمدادات، مثلما حدث في روسيا وشيلي، والعقوبات المفروضة على إيران، هما السبب وراء تخفيض التوقعات رغم ارتفاع أسعار النفط في المدى القريب. ويعتمد التعافي المتوقع للنمو في اقتصادات الأسواق الصاعدة والاقتصادات النامية بين عامي 2019 و2020 على تحسن نتائج النمو في الاقتصادات الخاضعة لضغوط، مثل الأرجنتين وتركيا وإيران وفنزويلا، ومن ثم فهو محاط بدرجة كبيرة من عدم اليقين.

وفي الولايات المتحدة ومنطقة اليورو، أصبحت الأوضاع المالية أكثر يسرا بعد اعتماد الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي موقفا أكثر تيسيرا على مستوى السياسة النقدية. وقد استفادت اقتصادات الأسواق الصاعدة والاقتصادات النامية من التيسير النقدي في الاقتصادات الرئيسية لكنها واجهت أيضا تقلبا في درجة الإقبال على المخاطرة في ظل التوترات التجارية. وعلى أساس صاف، لا تزال الأوضاع المالية في هذه المجموعة من البلدان دون تغيير يُذْكَر عما كانت عليه في شهر إبريل. أما البلدان النامية منخفضة الدخل التي كانت تتلقى تدفقات استثمار أجنبي مباشر مستقرة في معظمها، فقد أصبحت تتلقى تدفقات حافظة متقلبة إلى حد كبير بعد أن أصبحت الأسواق الواعدة مقصدا لمساعي البحث عن عائد أكبر في بيئة من أسعار الفائدة المنخفضة.

زيادة مخاطر التطورات السلبية

لا يزال تصاعد التوترات على صعيدي التجارة والتكنولوجيا من أكبر المخاطر السلبية التي تتعرض لها الآفاق المتوقعة والتي يمكن أن تُحدِث اضطرابا كبيرا في سلاسل العرض العالمية. فالأثر المجمع للتعريفات الجمركية المفروضة في العام الماضي والتعريفات المحتملة المعلنة في مايو الماضي بين الولايات المتحدة والصين يمكن أن يخفض مستوى إجمالي الناتج المحلي العالمي في عام 2020 بنسبة 0,5%. وعلاوة على ذلك، فإن تفاقم المزاج المالي بشكل غير متوقع ومستمر يمكن أن يكشف عن مواطن ضعف مالية تراكمت عبر سنوات من أسعار الفائدة المنخفضة، بينما يمكن أن يؤدي ظهور ضغوط مضادة للتضخم إلى صعوبة خدمة الدين بالنسبة للمقترضين. ومن المخاطر الكبيرة الأخرى احتمال حدوث تباطؤ غير متوقع في الصين، وعدم تعافي منطقة اليورو، وخروج بريطانيا من الاتحاد الأوروبي دون اتفاق، وتصاعد التوترات الجغرافية-السياسية.

ومع ضعف النمو العالمي وهيمنة مخاطر التطورات السلبية على الآفاق المتوقعة، يظل الاقتصاد العالمي في مرحلة حرجة. ولذلك فمن الضروري عدم استخدام التعريفات الجمركية لاستهداف الموازين التجارية الثنائية أو كأداة لأغراض عامة يتم استخدامها لمعالجة خلافات دولية. وللمساعدة على تسوية الخلافات، ينبغي تقوية وتحديث النظام التجاري متعدد الأطراف القائم على القواعد حتى يغطي مجالات مثل الخدمات الرقمية، والدعم، ونقل التكنولوجيا.

سياسات دعم النمو

ينبغي أن تظل السياسة النقدية تيسيرية، وخاصة حيثما كان التضخم يتجه إلى الانخفاض عن المستوى المستهدف. لكن هذا يجب أن يقترن بسياسات تجارية سليمة من شأنها تحسين الآفاق المتوقعة وتخفيض مخاطر التطورات السلبية. ومع استمرار أسعار الفائدة المنخفضة، ينبغي نشر أدوات السلامة الاحترازية الكلية لضمان عدم تراكم المخاطر المالية.

وينبغي أن توازن سياسة المالية العامة بين قضايا النمو والمساواة والاستدامة، بما في ذلك حماية الأقل دخلا في المجتمع. وينبغي للبلدان ذات الحيز المالي أن تستثمر في البنية التحتية المادية والاجتماعية لزيادة النمو الممكن. وحال حدوث هبوط اقتصادي حاد، ينبغي تكميل التيسير النقدي بتحرك متزامن نحو مزيد من التيسير لسياسات المالية العامة، وذلك حسب ظروف كل بلد على حدة.

وأخيرا، فإن الحاجة إلى توثيق التعاون العالمي تزداد إلحاحا كل يوم. فإلى جانب تسوية التوترات في مجالي التجارة والتكنولوجيا، ينبغي أن تعمل البلدان معا لمعالجة قضايا أساسية مثل تغير المناخ، والضرائب الدولية، والفساد، والأمن الإلكتروني، والفرص والتحديات المصاحبة للتكنولوجيات الحديثة في مجال المدفوعات الرقمية.

* غيتا غوبيناث المستشار الاقتصادي ومدير إدارة البحوث بصندوق النقد الدولي

https://www.imf.org

{img_1}

...........................

* الآراء الواردة لا تعبر بالضرورة عن رأي شبكة النبأ المعلوماتية

اضف تعليق