كانت هناك علاقة إيجابية محكمة بين أدوات دين الشركات الأميركية المرتفعة العائد وارتفاع العائد على ديون الأسواق الناشئة السيادية. الواقع أن ديون الشركات الأميركية ذات العائد المرتفع هي السوق الناشئة الموجودة داخل الاقتصاد الأميركي ذاته (ولنسمها ديون السوق الناشئة الأميركية). ولكن خلال هذا العام، تباعدت...

كارمن رينهارت

كمبريدج ــ كان الموضوع المتكرر في الصحافة المالية خلال قسم كبير من عام 2018 هو المخاطر المتزايدة في فئة الأصول في الأسواق الناشئة. تتسم الاقتصادات الناشئة، بطبيعة الحال، بكونها مجموعة متنوعة للغاية. لكن العائدات على سنداتها السيادية ارتفعت بشكل ملحوظ، مع تضاؤل تدفقات رأس المال إلى هذه الأسواق في ظل تصور عام لظروف متدهورة.

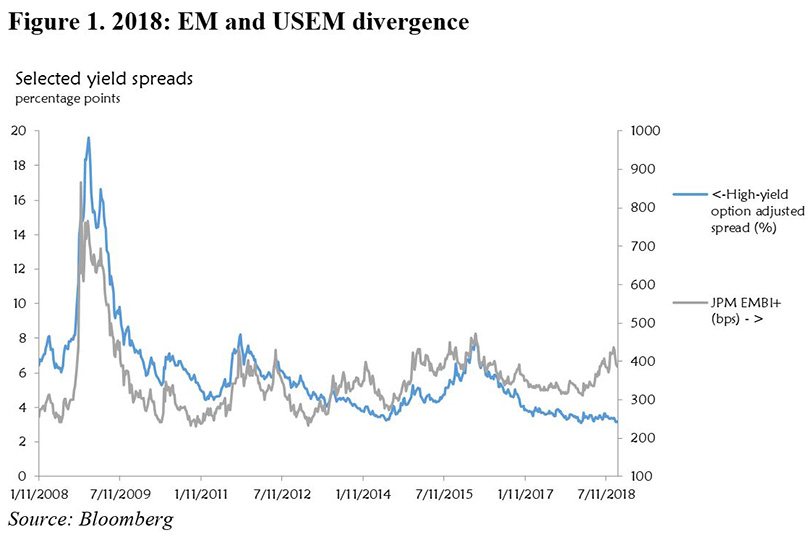

تاريخيا، كانت هناك علاقة إيجابية محكمة بين أدوات دين الشركات الأميركية المرتفعة العائد وارتفاع العائد على ديون الأسواق الناشئة السيادية. الواقع أن ديون الشركات الأميركية ذات العائد المرتفع هي السوق الناشئة الموجودة داخل الاقتصاد الأميركي ذاته (ولنسمها ديون السوق الناشئة الأميركية). ولكن خلال هذا العام، تباعدت مساراتهما (انظر الشكل رقم 1). ومن الجدير بالذكر أن عائدات الشركات الأميركية فشلت في الارتفاع بالتزامن مع نظيراتها في الأسواق الناشئة.

{img_1}

(الشكل رقم 1)

ولكن ما الذي يدفع هذا التباعد؟ هل تبالغ الأسواق المالية في تقدير مخاطر الدخل الثابت في الأسواق الناشئة (عائدات الأسواق الناشئة "مرتفعة للغاية")؟ أو أنها تبالغ في التقليل من جسامة المخاطر في الشركات الأميركية (عائدات الأسواق الناشئة الأميركية منخفضة للغاية)؟

إذا وضعنا في الاعتبار الاتجاهات والدورات الحالية في العوامل العالمية مجتمعة (أسعار الفائدة الأميركية، وقوة الدولار الأميركي، وأسعار السلع العالمية) بالإضافة إلى مجموعة متنوعة من التطورات الاقتصادية والسياسية السلبية في كل بلد على حِدة والتي ابتليت بها مؤخرا بعض من أكبر الأسواق الناشئة، فأنا أميل إلى التفسير الثاني.

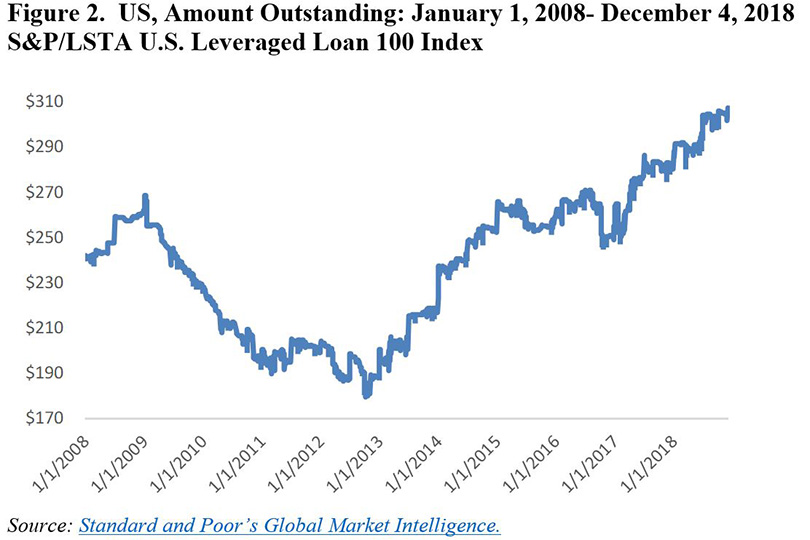

في بيئة عالمية لا تزال تتسم بانخفاض الفائدة، أفضى البحث الدائم عن العائد إلى مصدر جديد وجذاب نسبيا تحت ستار التزامات القروض المضمونة داخل عالَم السوق الناشئة الأميركية. ووفقا لصناعة الأوراق المالية ورابطة الأسواق المالية، بلغت الإصدارات الجديدة من سندات الشركات "التقليدية" المرتفعة العائد ذروة ارتفاعها في عام 2017 ثم ابتعدت بشكل كبير عن هذه الذروة هذا العام (بنحو 35% حتى نهاية شهر نوفمبر/تشرين الثاني). وتحولت أنشطة الإصدار الجديدة إلى سوف التزامات القروض المضمونة، حيث ارتفعت المبالغ المستحقة إلى عنان السماء، لكي تحقق قمم جديدة كل يوم تقريبا. ويُظهِر S&P/LSTA US Leveraged Loan 100 Index(مؤشر S&P/LSTA US100 للقروض المدعومة بالروافع المالية) زيادة بنحو 70% في أوائل شهر ديسمبر/كانون الأول مقارنة بانخفاضات عام 2012 (انظر الشكل رقم 2)، مع تسجيل الإصدارات لارتفاعات غير مسبوقة في عام 2018. وبلغة الأسواق الناشئة، تجتذب السوق الناشئة الأميركية تدفقات ضخمة من رؤوس الأموال.

{img_2}

(الشكل رقم 2)

تشترك التزامات القروض المضمونة هذه في العديد من أوجه التشابه مع الأوراق المالية المدعومة بالرهن العقاري التي مهدت الساحة لاندلاع أزمة الرهن العقاري الثانوي قبل عشر سنوات. خلال تلك الطفرة، جمعت البنوك بين قروض مختلفة في حزمة واحدة وأسقطت المخاطر من ميزانياتها العمومية. وبمرور الوقت، تسبب هذا في تغذية زيادة كبيرة في الإقراض المنخفض الجودة، حيث لم تكن البنوك مضطرة للتعايش مع العواقب.

على نحو مماثل، من منظور أولئك الذين يجلبون المقترضين من الشركات ويجمعون التزامات القروض المضمونة الشركاتية، يشكل الحجم الكبير مكافأة في حد ذاته، حتى وإن كان ذلك يعني خفض معايير الجدارة الائتمانية للمقترضين. والواقع أن حصة "الحلقات الأكثر ضعفا" ــ الشركات المصنفة تحت الفئة "ب" أو أقل (مع نظرة سلبية للمستقبل) ــ في النشاط الإجمالي، ارتفعت بشكل ملحوظ منذ الفترة 2013-2015. فضلا عن ذلك، فإن الإصدارات الجديدة لا تأتي من مقرضين أقل جودة فحسب، بل إن المواثيق التي تحكم هذه الأدوات ــ الفقرات المصممة لضمان الامتثال لشروطها وبالتالي الحد من خطر العجز عن السداد ــ أصبحت هي أيضا متراخية. واتجهت الإصدارات التي تتسم بخفة الضمانات إلى الارتفاع حتى باتت تمثل الآن نحو 80% من حجم المبالغ المعلقة.

وكما كانت الحال في أيام ذروة الأوراق المالية المدعومة بالرهن العقاري، تشهد الأسواق الآن طلبا كبيرا من جانب المستثمرين على هذا النوع من الدين، على نحو يذكرنا بمشكلة "تدفق رأس المال" أو مرحلة "الحظ السعيد المفاجئ" في دورة تدفقات رأس المال. والنمط المتكرر عبر الزمان والمكان هو أن بذور الأزمات المالية تُنثَر أثناء الأوقات الطيبة (عندما تُقَدَّم القروض الرديئة). وهذه أوقات طيبة، حيث أصبح الاقتصاد الأميركي عند مستوى التشغيل الكامل للعمالة أو اقترب منه.

يشير السجل إلى أن طفرات تدفق رأس المال تنتهي إلى نتيجة سيئة غالبا. فأي عدد من العوامل من الممكن أن يعمل على تحويل اتجاه الدورة من الطفرة إلى الركود. وفي حالة الشركات، ترتفع احتمالات العجز عن السداد مع ارتفاع مستويات الدين، وتآكل قيمة الضمانات (على سبيل المثال، أسعار النفط في حالة صناعة الصخر الزيتي في الولايات المتحدة)، وانخفاض أسعار الأسهم. الآن أصبحت كل المصادر الثلاثة لخطر العجز عن السداد بارزة، ومع الافتقار إلى الضمانات الجديرة بالثقة، باتت سوق التزامات القروض المضمونة (مثلها كمثل أسواق أخرى كثيرة) عُرضة لخطر التكالب على استرداد الأموال، لأن اللاعبين الرئيسيين يتمثلون في مؤسسات الظل المصرفي الخاضعة لضوابط تنظيمية خفيفة.

ثم هناك المخاوف القديمة المعروفة بشأن الظل المصرفي في عموم الأمر، والتي تؤكد على أهميتها المتنامية وغموض صلاتها مع أجزاء أخرى من القطاع المالي. كما نسمع بطبيعة الحال أن فضيلة تمويل الديون عبر أسواق رأس المال وليس البنوك تتلخص في أن صدمة إعادة تسعير أو شطب ديون مفاجئة لن تؤدي إلى إضعاف قناة الائتمان التي تغذي الاقتصاد الحقيقي إلى الدرجة التي شهدناها في الفترة 2008-2009. علاوة على ذلك، مقارنة بالأوراق المالية المدعومة بالرهن العقاري (وسوق الإسكان عموما)، فإن نطاق تعرض ميزانيات الأسر لسوق ديون الشركات أقل كثيرا.

بعد مرور عشر سنوات على انفجار فقاعة الرهن العقاري الثانوي، يبدو أن فقاعة أخرى تحل محلها ــ وهي الظاهرة التي وصفها ريكاردو كاباليرو، وإيمانويل فارهي، وبيير أوليفييه جورنشاس ببراعة على أنها "لعبة Whac-a-Mole المالية". الواقع أن الاقتصاد العالمي الذي يتجه نحو زيادة المعروض من الأصول المالية دفع بنا دفعا إلى لعبة عالمية تتلخص في انتظار ظهور الفقاعة التالية في مكان ما.

مثلما تزامنت طفرة الإسكان الأسري قبل عام 2007 في العديد من الأسواق المتقدمة، اكتسبت التزامات القروض المضمونة أيضا شعبية متزايدة في أوروبا. وكما كان المرء ليتوقع، أدى ارتفاع شهية المستثمرين لالتزامات القروض المضمونة الأوروبية إلى ارتفاع الإصدارات (بنحو 40% تقريبا في عام 2018). كما أدى سعي البنوك اليابانية اليائس إلى الحصول على عائدات أعلى إلى تضخم صفوف المشترين. والواقع أن شبكات العدوى المالية، في حال تدهورت الأمور بدرجة كبيرة، أصبحت قائمة بالفعل.

* كارمن رينهارت، أستاذة في النظام المالي الدولي في كلية كينيدي للعلوم الحكومية بجامعة هارفارد

https://www.project-syndicate.org

...........................

* الآراء الواردة لا تعبر بالضرورة عن رأي شبكة النبأ المعلوماتية

اضف تعليق