وتتجه البنوك المركزية في معظم الاقتصادات المتقدمة الآن نحو تسهيل السياسات النقدية، لكن معيار القياس سيكون خفض أسعار الفائدة نظراً لضرورة تحقيق المزيد من الاعتدال في أسعار الخدمات التي تتحرك صعوداً بصورة بطيئة. وعلى هذه البنوك أيضاً أن تتيح مجالاً للمناورة وحرية الحركة في حالة تحقق مخاطر...

حققت البنوك المركزية تقدماً كبيراً في مكافحة التضخم. ففي يوليو/تموز 2022، بلغ متوسط معدل التضخم في العالم 9.4%، وهو أعلى معدل منذ عام 2008. وفي الشهر الماضي، تراجع إلى 2.9%. وجاء هذا التراجع على نطاق واسع، ففي 90% من البلدان انخفض الآن عما كان عليه في يوليو/تموز 2022.

ومع ذلك، فالنصر في هذه الحرب لم يتحقق بعد، وذلك لأن التضخم العالمي أعلى بمقدار 0.7 نقطة مئوية عما كان عليه قبيل تفشي جائحة كورونا في أوائل عام 2020. وفي يوليو/تموز 2022، كان التضخم أعلى من النطاقات المستهدفة في جميع البلدان التي استهدفت بنوكها المركزية الحد منه. وهذه النسبة أقل بكثير الآن، لكن التضخم لا يزال يتجاوز النطاقات المستهدفة في أكثر من 40% من هذه البلدان.

وخلاصة القول، قد يكون لدى البنوك المركزية في الاقتصادات الكبرى أسباب وجيهة للبدء في خفض أسعار الفائدة في الأشهر المقبلة، كن من غير المرجح أن تقوم البنوك المركزية بخفض أسعار الفائدة بشكل حاد حتى تقتنع بأن معدل التضخم سيعود إلى المستويات المستهدفة على نحو ثابت. ويعني هذا أن السياسة النقدية ستظل تقييدية، مما يعني أن اقتصادات الأسواق الصاعدة والاقتصادات النامية قد تواجه ظروفا ائتمانية عالمية متشددة لبعض الوقت.

وفي الوقت نفسه، قد تؤدي الاضطرابات المحتملة في أسواق الطاقة العالمية وسلاسل الإمداد إلى إطالة أمد المعضلة الذي تواجهه العديد من البنوك المركزية، وهي كيف يمكن خفض معدل التضخم لتحقيق المستوى المستهدف وضبط إيقاع الهبوط الهادئ.

تباطؤ وتيرة خفض معدلات التضخم

منذ بلوغ التضخم ذروته في عام 2022، شهد تراجعاً على مستوى العالم نحو المستويات المستهدفة من البنوك المركزية في العديد من الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة والاقتصادات النامية. وأسهم انخفاض أسعار السلع الأولية بنحو 40% بين منتصف عام 2022 ومنتصف عام 2023 بأكثر من نقطتين مئويتين من الانخفاض العام في معدلات التضخم العالمي بين عامي 2022 و2023.

وظلت أسعار السلع الأولية في نطاق محدود حتى الآن هذا العام، مما أدى إلى تقييد الضغوط الخافضة للتضخم. وفي الوقت نفسه، ظل التضخم في أسعار الخدمات الاستهلاكية مرتفعاً على نحو ثابت هذا العام في الاقتصادات المتقدمة، على الرغم من التقارير الأخيرة التي تشير إلى تراجع التضخم العام بوتيرة أسرع قليلاً في بعض الاقتصادات الكبرى.

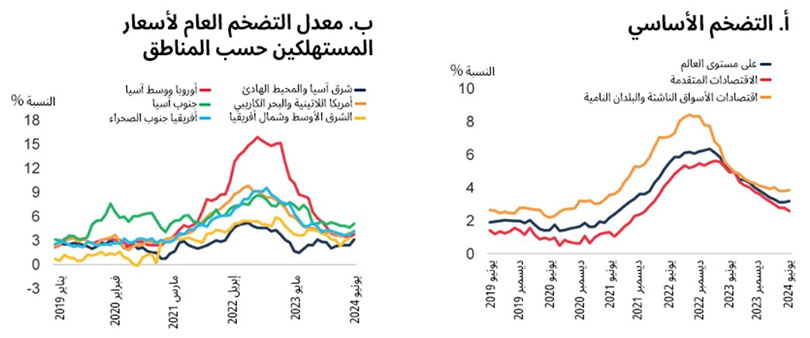

وأظهرت ديناميكيات التضخم تفاوتاً كبيراً بين مناطق اقتصادات الأسواق الصاعدة والاقتصادات النامية. وشهدت منطقة أوروبا وآسيا الوسطى أكبر ارتفاع في معدلات التضخم وأكبر تراجع. وتعرضت معظم بلدان المنطقة بشدة لمخاطر الغزو الروسي لأوكرانيا وما نتج عن ذلك من ضغوط على أسعار الغذاء والطاقة. وفي المقابل، ظل التضخم منخفضاً على نحو ثابت في منطقة شرق آسيا والمحيط الهادئ، حيث خفف الدعم من أثر التراجع العالمي في أسعار السلع الأولية واستمرت الطاقة الإنتاجية الاحتياطية قائمة.

{img_1}

الشكل 1. تراجع التضخم

المصدر: المكتب الإحصائي للاتحاد الأوروبي؛ وبنك الاحتياطي الفيدرالي في سانت لويس ؛ وبيانات مؤسسة هيفرز أناليتيكس؛ والبنك الدولي.

ملاحظة: أ. تظهر اللوحة وسيط تضخم أسعار المستهلكين على أساس سنوي مقارن مع استبعاد المواد الغذائية والطاقة. وتشمل العينة ما يصل إلى 31 من الاقتصادات المتقدمة و46 من اقتصادات الأسواق الصاعدة والاقتصادات النامية. ويرجع تاريخ آخر رصد إلى يونيو/حزيران 2024. ب. يشير الاختصار (CPI) إلى الرقم القياسي لأسعار المستهلكين. ويوضح الشكل البياني المعدل الوسيط لأسعار التضخم على أساس سنوي مقارن حسب المنطقة. وتشمل العينة ما يصل إلى 108 من الاقتصادات في مناطق شرق آسيا والمحيط الهادئ، وشرق أوروبا وآسيا الوسطى، وأمريكا اللاتينية والبحر الكاريبي، والشرق الأوسط وشمال أفريقيا، وجنوب آسيا، وأفريقيا جنوب الصحراء. ويرجع تاريخ آخر رصد إلى يونيو/حزيران 2024.

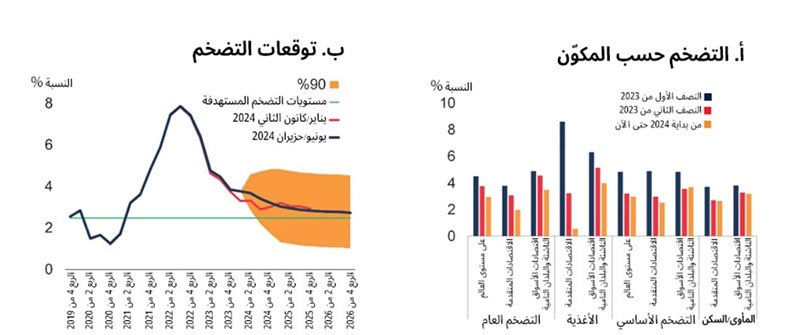

ومن المتوقع أن ينخفض التضخم إلى المستويات المستهدفة من البنوك المركزية في عام 2026

كما من المتوقع أن يستمر التضخم في مساره النزولي حيث سيتراجع من 4.9% في المتوسط في عام 2023 إلى 3.5% في عام 2024، قبل أن يصل إلى مستويات تتسق عموما مع متوسط مستهدفات التضخم في البلدان المعنية في الفترة 2025-2026. وعلى غرار ذلك، تشير استقصاءات توقعات التضخم إلى تراجع تدريجي للتضخم العالمي خلال العامين المقبلين.

ومن المتوقع أن يتراجع التضخم الأساسي مع تراجع الطلب على الخدمات إلى الحدود المتوسطة، مما يخفف من تضخم أسعار الخدمات بمجرد وصول تراجع أسعار تضخم السلع إلى أدنى مستوى. ومن المتوقع أيضا أن يساعد ضعف الطلب على الخدمات على خفض معدلات زيادة الأجور إلى حدود معقولة، لا سيما في الاقتصادات المتقدمة. كما من المتوقع استمرار تراجع الاضطرابات في حركة الإمداد. وفي نهاية المطاف، من المتوقع أن يؤدي ارتفاع أسعار الفائدة الحقيقية في الاقتصادات الكبرى إلى تقييد استخدام المكونات على جانب الطلب الحساسة لأسعار الفائدة.

{img_2}

الشكل 2. مكونات التضخم والتوقعات

المصدر: مؤسسة هيفرز أناليتيكس؛ ومؤسسة أكسفورد إيكونوميكس؛ والبنك الدولي

ملاحظة: أ. وسيط معدلات التضخم على أساس سنوي لمدة ثلاثة أشهر حسب المكون؛ والمتوسطات المحسوبة على مدى الشهور في النصفين الأول والثاني من عام 2023، ومنذ بداية 2024 حتى الآن. وتشمل العينة ما يصل إلى 36 اقتصاداً متقدماً و101 من اقتصادات الأسواق الصاعدة والاقتصادات النامية. ب. توقعات مرجحة بإجمالي الناتج المحلي بشأن تضخم أسعار المستهلكين باستخدام النموذج الاقتصادي العالمي لمؤسسة أكسفورد إيكونوميكس. وتشمل العينة 65 بلدا، منها 31 من اقتصادات الأسواق الصاعدة والاقتصادات النامية، باستثناء الأرجنتين وفنزويلا. ونطاقات الثقة مأخوذة من تنبؤات كونسينسس إيكونوميكس.

التوترات الجيوسياسية ومخاطر التضخم الأخرى

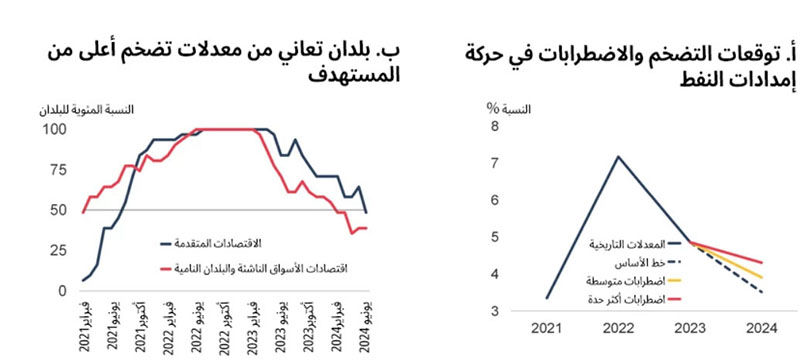

يمكن أن تؤدي التوترات الجيوسياسية إلى صدمات تضخمية، إما من خلال رفع أسعار النفط أو تعطيل الخدمات اللوجستية أو الإنتاج على نطاق أوسع. وعلى الرغم من أن أثر الصراع في الشرق الأوسط على التضخم العالمي لا يزال محدودا حتى الآن، فإن التصعيد قد يؤدي إلى زيادة حادة في أسعار النفط، لا سيما وأن المنطقة تنتج نحو 30% من النفط العالمي.

وعندما ترتفع أسعار النفط بنسبة 10%، يزداد معدل التضخم العالمي بواقع 0.35 نقطة مئوية خلال عام. وإذا كانت هناك تأثيرات كبيرة في الجولة الثانية على الأجور وتكاليف الإنتاج الأوسع نطاقا أو إذا اتجهت توقعات التضخم نحو الارتفاع، فإن الزيادة الكبيرة في أسعار الطاقة يمكن أن تؤدي إلى ارتفاع معدلات التضخم الأساسي أيضاً.

وقد أدت الصراعات الدائرة بالفعل إلى ازدحام طرق الشحن وتسببت في زيادة حادة في تكاليف الشحن. وتؤثر تدابير الحماية المتصاعدة سلباً على شبكات التجارة، لا سيما سلاسل الإمداد العالمية، وقد يؤدي ذلك إلى زيادة تكاليف الإنتاج. لكن على الرغم من أن أثر ذلك على تضخم أسعار المستهلكين لا يزال محدوداً حتى الآن، فإن استمرار ارتفاع تكاليف الشحن والإنتاج قد يدفع المنتجين في نهاية المطاف إلى تحميلها على المستهلكين.

وتأتي هذه المخاطر المسببة لارتفاع الأسعار في وقت لا يزال فيه التضخم أعلى من المستويات المستهدفة في أكثر من 40% من البلدان، وإن كان هناك تباين كبير بين مستويات الدخل. وفي الاقتصادات المتقدمة، حيث استغرقت البنوك المركزية عموماً وقتاً أطول للاستجابة لارتفاع التضخم، لا يزال نحو 50% يعاني من مستويات تضخم أعلى من المستهدف حتى نهاية يونيو/حزيران. وفي المقابل، تحقق مزيد من التقدم في اقتصادات الأسواق الصاعدة والاقتصادات النامية حيث لا يزال التضخم أعلى من المستويات المستهدفة في أقل قليلا من 40% من هذه الاقتصادات.

{img_3}

الشكل 3. سيناريوهات التضخم والمستهدفات

المصدر: مؤسسة أكسفورد إيكونوميكس؛ ومؤسسة هيفرز أناليتيكس؛ وجونغريم ها وآخرون، (2024).

ملحوظة: أ. تشير الخطوط الزرقاء المتقطعة إلى توقعات خط الأساس لتضخم أسعار المستهلكين العالمية المرجح بإجمالي الناتج المحلي معبراً عنها كمتوسط سنوي. وتوضح الخطوط البرتقالية والحمراء النواتج في ظل الاضطرابات المتوسطة والأكثر حدة المرتبطة بالصراع التي تؤثر على حركة إمدادات النفط في منتصف عام 2024. والتوقعات مرجحة بإجمالي الناتج المحلي باستخدام النموذج الاقتصادي العالمي لمؤسسة أكسفورد إيكونوميكس. ب. توضح اللوحة نسبة اقتصادات الأسواق الصاعدة والاقتصادات النامية والاقتصادات المتقدمة التي تجاوز فيها التضخم المستوى المستهدف. وتشمل العينة 31 بلدا من اقتصادات الأسواق الصاعدة والبلدان النامية، و 31 بلداً من الاقتصادات المتقدمة. ويرجع تاريخ آخر رصد إلى يونيو/حزيران 2024.

هل سنرى ضوءاً يلوح في نهاية النفق؟

هناك الآن مجموعة من القوى تعمل حالياً على خفض التضخم العالمي في الأشهر المقبلة. ولكن بالنظر إلى الخبرات والتجارب خلال العامين الماضيين، هناك شيء واحد شبه مؤكد ألا وهو أن إجراءات الحد من معدلات التضخم العالمي ستحمل في طياتها مفاجآت غير متوقعة.

وتتجه البنوك المركزية في معظم الاقتصادات المتقدمة الآن نحو تسهيل السياسات النقدية، لكن معيار القياس سيكون خفض أسعار الفائدة نظراً لضرورة تحقيق المزيد من الاعتدال في أسعار الخدمات التي تتحرك صعوداً بصورة بطيئة. وعلى هذه البنوك أيضاً أن تتيح مجالاً للمناورة وحرية الحركة في حالة تحقق مخاطر من شأنها زيادة معدلات التضخم. وبالنسبة لاقتصادات الأسواق الصاعدة والاقتصادات النامية، التي سيظل الكثير منها يواجه ظروفاً ائتمانية عالمية حافلة بالتحديات، يجب أن تظل السياسات النقدية وسياسات المالية العامة مرنة بما يكفي للتكيف مع الصدمات التي قد تصاحب إجراءات خفض معدلات التضخم. وقد يكون العالم على وشك كسب معركته ضد التضخم، لكن من السابق لأوانه إعلان النصر.

* بقلم: جونغريم ها، خبير اقتصادي أول، مجموعة الآفاق بالبنك الدولي

أيهان كوسى، نائب رئيس الخبراء الاقتصاديين بمجموعة البنك الدولي ومدير مجموعة آفاق اقتصاديات التنمية

فرانسيسكا أونسورج، كبيرة الاقتصاديين، منطقة جنوب آسيا

نيكيتا بيريفالوف، خبير اقتصادي أول بمجموعة آفاق التنمية بالبنك الدولي

اضف تعليق