يحتاج العراق إلى الدولة التنموية لبناء قاعدة إنتاجية وطنية برأس مال عراقي ودور فعال للقطاع العام، وبالأخص موارده البشرية. لتنويع الصادرات بالتصنيع ونمو منتظم في إيرادات العملة الأجنبية إلى جانب تمويل الإنفاق الحكومي. ولا بد من حماية الثروة السيادية، الأرض والنفط والغاز والبنى التحتية، وموارد القطاع العام من...

من المعتاد الإهتمام بالتغيرات المحتملة لأسعار النفط في سياق التصورات المتداولة عن مستقبل الوقود الأحفوري والمرتبطة بنمو الاقتصاد والتطور التكنولوجي والإلتزامات المعلنة للتحول نحو الطاقة النظيفة. سعر النفط، لا يفهم متغيرا منفردا دون العرض والطلب، ويعتمد الأول على الإحتياطيات القابلة للإستخراج إقتصاديا، أي بكلفة كلية للبرميل دون السعر السائد. أما الطلب فهو دالة بالسكان والحجم الكلي للنشاط الاقتصادي وبنيته القطاعية وتكنولوجيات الإنتاج والتي تُعيّن متوسط الناتج للفرد الذي يعبر عن مستويات الرفاه الممكنة وما تتضمنه من سلع وخدمات تقتضي إستخدام الطاقة لإنتاجها وتجهيزها.

وبغض النظر عن إتفاقيات المناخ وإستراتيجيات تقييد المقذوفات الكربونية لابد من التذكير بحقيقة التدني اللافت للنظر في مستويات إستهلاك الطاقة لدول عدة فقيرة. وليس من المعقول مناشدتها بالتقشف في إستخدام الوقود الأحفوري والتحول إلى طاقة نظيفة، ولا إشغالها في متطلبات إستدامة بيئة الكرة الأرضية، بل تستحق التضامن والعون لمواجهة صعوبات تنميتها الاقتصادية. وعموم الدول النامية وخاصة التي لم تزل في مراحلها الأولى من التطور الاقتصادي ملزمة بمباشرة مهمة اللحاق الصعبة وينتظرها زمن طويل من الكفاح للإقتراب من إمكانيات مجتمعات الصدارة في التقدم الاقتصادي والتقني. فكيف تتمكن من مباشرة وإنجاز التصنيع في سياق تحديث شامل للإقتصاد دون إقتفائها للمسار الذي سلكته الدول المتقدمة من قبل.

في العراق، وهو من بين الدول المنتجة للنفط والأكثر ريعية، يمثل تذبذب السعر والمدى الواسع لتقلبه قلقا دائما للحكومة والناس، وليس من سبيل سوى تصميم المالية العامة والنظر إلى المدفوعات الخارجية على أساس متوسط السعر لمدة طويلة نسبيا. فالمتوسط هو الذي يمهد المسار ويبعد الآثار الضارة للنتوءات الحادة، فالإرتفاع الشاهق في السعر يغري بالإسراف، والإنخفاض الحاد يبعث على القنوط فالتقشف او الإنزلاق إلى المديونية المرهقة والمربكة.

أما العلاج الجذري بالتنويع فهو معروف للجميع، لكنه يتطلب الإقدام الذي تأخر كثيرا تعلقا بأمل النهوض الاقتصادي بالإستثمار الأجنبي ومبادرات تلقائية من أصحاب الأموال والأعمال الخاصة، دون تحمل القيادات السياسية والحكومة مسؤولية التصنيع العميق والشامل مثل بقية الدول التي صارت أمثلة لرواد التقدم. ويبين التاريخ الاقتصادي بمنتهى الوضوح أن جميع الدول التي صارت متقدمة إتخذت من التصنيع محورا لنهوضها الاقتصادي بدء من بلد الثورة الصناعية الأولى إلى يومنا، وليس من سبيل آخر. وجميع تجارب اللحاق الناجحة إتخذت من التصنيع المتجه للتصدير إستراتيجية إقتصادية لها من المانيا مرورا باليابان ثم تايوان وسنغافورة وكوريا الجنوبية وبقية دول أسيا الناشئة والصين أوضح الأمثلة على نجاح تلك الإستراتيجية التي لم يؤد الحياد عنها إلى نتيجة يعتد بها.

ومرة أخرى يحتاج العراق إلى الدولة التنموية لبناء قاعدة إنتاجية وطنية برأس مال عراقي ودور فعال للقطاع العام، وبالأخص موارده البشرية. لتنويع الصادرات بالتصنيع ونمو منتظم في إيرادات العملة الأجنبية إلى جانب تمويل الإنفاق الحكومي. ولا بد من حماية الثروة السيادية، الأرض والنفط والغاز والبنى التحتية، وموارد القطاع العام من الإستثمار الأجنبي والقطاع الخاص، كي توظف هذه الإمكانات إن لم تكن للتنمية ففي الأقل ضمانة الحد الأدنى لمعيشة الشعب.

الطلب على الطاقة وإنتاجها وأسعار النفط

تتفاوت الدول كثيرا في مدى إستخدام الطاقة بالمتوسط للفرد، منها دون ربع المتوسط العالمي وفي أخرى يزيد على أربعة امثاله. ومع التطور الاقتصادي للدول الناهضة والنامية يزداد متوسط إستهلاك الطاقة بالمعدل للفرد مع نمو الدخل، ولذلك أصبحت تدريجيا هذه الدول هي المصدر الرئيس للطلب الجديد. وفي نفس السياق يتقلص نمو الطلب في الدول المتقدمة، ولا شك أن سياسات المناخ وتوجه العالم للحد من مقذوفات غازات الدفيئة من عوامل خفض الطلب على الطاقة عموما والأحفورية خاصة.

يفسر الطلب على الطاقة، كما تقدم، بحجم النشاط الاقتصادي في العالم الذي يقاس بالناتج المحلي الأجمالي وكثافة الطاقة لوحدة الناتج والتي تنخفض بصفة مستمرة، ولذلك ينمو الطلب على الطاقة بأقل من نمو الناتج. وإضافة على هبوط معدل نمو الناتج في الصين ودول أخرى، والاتجاه العام لإنخفاض كثافة الطاقة في الناتج، يتأثر الطلب على النفط بالإنتشار السريع للسيارات الكهربائية والمحركات الهجينة وكلاهما يشكل 50% من مبيعات السيارات في الصين خلال المدة الأخيرة إلى جانب الشاحنات التي تشتغل بالغاز الطبيعي السائل.

بلغت المعدلات السنوية لنمو الطلب على مجموع الطاقة 2013– 2023 تقريبا 1.4%، وبالمتوسط للفرد 0.4%. مقاسة بوحدة الجول كانت الإسهامات النسبية لأنواع الوقود في مجموع الطاقة المستخدمة: النفط 31.7%؛ الغاز الطبيعي 23.3%؛ الفحم 26.47%؛ النووية 3.97%؛ الهيدروليكية 6.4%؛ والمتجددة 8.16%. لنفس المدة كان النمو السنوي للطلب على النفط 1.1%؛ لكن نمو إنتاج النفط الخام والمكثفات 0.6%، دون المعدل العام لنمو كل من الإنتاج والطلب بينما السوائل الغازية نموها 4.4%؛ نمو طاقة التصفية 0.7% وهو دون معدلات النمو في العالم للسكان ومجموع الطاقة المستخدمة. ونمو إنتاج الفحم 1% سنويا لنفس الفترة والفحم أكثر تلويثا من النفط الخام ما يدل، مع أهميته النسبية من مجموع الطاقة، على فاعلية عامل الكلفة في مركب الطاقة، ويتفوق على أثر التلوث. ويبدو جليا أن الغاز ينافس النفط من مختلف مصادره ومنافسته للنفط الخام أشد، بينما النفط، إلى الآن، لم يتمكن من مزاحمة الفحم. والغاز هو الأكثر توسعا في سوق الطاقة الأحفورية إذ كان النمو السنوي للإنتاج 1.9% والنمو السنوي للإستهلاك 1.7%. نمو الكهرباء 2.5% سنويا وأسهمت الطاقة الأحفورية، فحم وغاز وقليل من النفط، بحوالي 60% في توليده ؛ والباقي للنووية 9.15%، والهايدروليكية 14.17%، والمتجددة 15.87% ؛ وأخرى0.81%. حصة الفحم 58.54% من الوقود الأحفوري المستخدم في توليد الكهرباء، وللنفط 3.89% فقط، والغاز 37.57%.

بين عامي 2013 و 2023 يلاحظ إنخفاض إنتاج النفط، الخام والمكثفات البترولية والغازية، في أغلب المناطق. فقد إنخفض في جنوب ووسط أمريكا، وأوربا، وفي أفريقيا، وكذلك في آسيا المحيط الهادي وهي كل آسيا عدا الشرق الوسط ووسط آسيا، وشمل الإنخفاض في هذه المجموعة الصين والهند. وتركزت الزيادة في نطاقات محدودة، الشرق الأوسط بمقدار 2245 ألف برميل يوميا، والدول الإنتقالية زيادة طفيفة 103 ألف برميل يوميا، والباقي في أمريكا الشمالية بمقدار 10074 ألف برميل يوميا منها 9257 ألف برميل في الولايات المتحدة، و 1653 ألف برميل يوميا في كندا، بينما إنخفض إنتاج المكسيك، وهي الدولة المجاورة للولايات المتحدة والمشاركة في مجموعة أوبك زائد، بمقدار 835 الف برميل يوميا.

الجدول (1) الطلب على النفط من مناطق العالم والدول الكبيرة

{img_1}

مثدر البيانات: BP Statistical review of world energy 2024

ويفهم من هذه البيانات أن الولايات المتحدة الأمريكية كانت مصدرا رئيسا لزيادة عرض النفط في العقد الماضي ولولا زيادتها لا تضطر أوبك لتقييد الإنتاج بل يستوعب السوق كل الطاقة الإنتاجية الفائضة، ومن المستبعد، رغم تصريحات الإدارة الجديدة، تمكنها من زيادة إنتاجها النفطي في العقد القادم على نحو ما فعلت في العقد السابق ولا حتى بنصف تلك الزيادة. لكن في الشرق الأوسط والدول الإنتقالية وكندا وفنزويلا وأماكن أخرى تسمح الإحتياطيات المثْبتة بالمزيد من الإنتاج فوق الحدود القصوى لزيادة الطلب.

نلاحظ نموا سلبيا للطلب على الطاقة في دول عدة بعد أن وصلت معدلات إستخدامها الى مستويات عالية وتحول إقتصادها نحو بنية إنتاج مغايرة حيث ينخفض الثقل النسبي للأنشطة كثيفة الطاقة مثل صناعة السمنت والألمنيوم والحديد وعموم الصناعات الثقيلة التقليدية؛ وفي نفس الوقت إستطاعت، تلك الدول، تطوير أنظمة عالية الكفاءة من جهة إستخدام الوقود والكهرباء، فأخذ معدل نمو الطلب على الطاقة ينخفض بل ويصبح سالبا في دول عدة. وذلك إلى جانب دول لا زالت لم تقترب بعد من مستويات التشبع وأخرى تعاني فقر الطاقة، ولهذا من غير المناسب الترويج لإستراتيجية واحدة بنفس المنطلقات والأدوات لكل العالم.

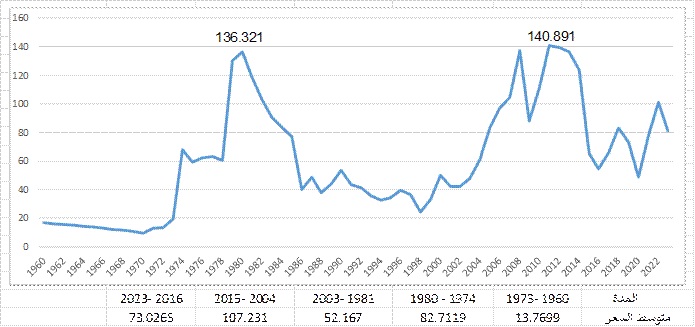

الشكل (1) سعر النفط بالدولار الأمريكي لعام 2023

{img_2}

مصدر البيانات: World Bank, Commodity Prices, November 2024 and FRED

تتسم أسعار السلع الأولية بالتذبذب والتقلب غير المنتظم، غالبا، من جهة تفاوت المدد الزمنية للدورات مع إتجاه تصاعدي او سكوني. وتختلف إستجابة الأسعار لتغيرات النمو الاقتصادي والإضطرابات المالية وغيرها تبعا لإنعكاسها في عرض السلع الأولية والطلب عليها وحساسية الأسعار حينها للتغيرات في العرض والطلب تحت تأثير التوقعات المشتبكة مع عمل أسواق المستقبل وأثر هذه في الأسعار الفورية. تتفاوت تكاليف إنتاج السلع الأولية كثيرا مقارنة بسلع الصناعة التحويلية والخدمات. مثلا الكلفة الكلية لبرميل النفط تتدرج في العالم من دون 10 دولار للبرميل إلى ما فوق 60 دولار للبرميل وأكثر، ولذلك تكون ذات طابع ريعي تفاضلي لأن الفرق بين السعر والكلفة، متضمنة عوائد العمل ورأس المال، يبدأ كبيرا في الحقول ذات الخصائص المتميزة ثم ينخفض إلى الصفر في البئر الحدي الذي لا يستثمر في مثله، بل يستمر الإستخراج ما دامت الكلفة التشغيلية أدنى من السعر لحين النضوب.

ننظر في الشكل (1) متوسط سعر النفط قبل تصحيح الأسعار 13.8 دولار أمريكي بقوته الشرائية لعام 2023، بنفس القوة الشرائية صار بالمتوسط 73 دولار لكل المدة بين 1974 وعام 2023. لكن السعر متقلب عنيفا يرسم دورة بعيدة الأمد قعرها أطول كثيرا من ذراها. وقد وضعنا في الشكل سعر النفط لعامي 1980 و 2011 أعلى ذروتين. السعر الحقيقي الذي بلغه النفط عام 1980 غادره نزولا ولم يرجع إليه إلا عام 2008 إذ بلغ 137.3 دولار حقيقي. وما دامت العبرة بالقوة الشرائية للمورد النفطي تكون الإدارة الاقتصادية مضطرة للإكتراث بإحتمال إنزلاق السعر إلى هوة لا يخرج منها بعد ربع قرن أو اكثر. وهكذا بقية السلع الأولية، خذ على سبيل المثال الحنطة الأمريكية HRW تجاوزت السعر الحقيقي للمدة 1960 – 1969 خلال السنوات 1972 – 1982 ثم بقيت بعد ذلك تراوح دون مستوى الستينات آنفا. ثبات السعر الحقيقي للسلعة الأولية في السوق الدولية، أمر جيد، أو بقاء المتوسط ثابتا، أي ان السعر الإسمي يزداد بما يكفي لإزالة اثر التضخم، بخلاف ذلك يرتفع السعر النسبي للسلعة بصفة مستمرة وهو إستثنناء تقومه الآليات المعروفة للإستثمار في الطاقات الإنتاجية الجديدة أو الإتجاه نحو سلع بديلة... وهكذا. من الواقعية الاّ نعول على الأسعار لزيادة موارد الصادرات النفطية، إنما بزيادة كمية الصادرات، الخام مباشرة أو عن طريق تصدير منتجات الصناعة النفطية، مع السعي الحثيث والدائم للسيطرة على التكاليف أوخفضها لأن زيادة التكاليف تقلل الريع وهو قيمة الثروة الطبيعية بتعبير آخر إهمال التكاليف إستنزاف للثروة الطبيعية بدلالة قيمتها. وأيضا الاّ تتجاوز مدخلات الإنتاج من العمل ورأس المال على الريع، بغض النظر عن جهة تقديمها وصيغ التعاقد، وهي مسألة جوهرية في العراق.

يتوقع تقرير أسعار السلع الأولية، البنك الدولي، إنخفاض سعر نفط برنت إلى 73 دولار للبرميل عام 2025، ثم 72 دولار للبرميل عام 2026. لا يخفى أن هذا السعر قريب من المتوسط آنفا للمدة ما بعد عام 1974، وسوف نرى أنه يقترب كثيرا من السعر الذي سوف نقترح لاحقا وعلى أساس المتوسط الإسمي للمدة 2004 – 2024. وبيّن التقرير أن المخاطر الجيوسياسية في ضوء النزاعات المسلحة الجارية محل إعتبار وعلى فرض انها لا تتصاعد؛ وللتذكير لا تتعدى هذه المخاطر، قدر تعلق الأمر بالنفط واسعاره، إحتمال إنخفاض الأنتاج والتصدير إذا ما تعرضت حقول الإستخراج أو الناقلات للقصف أو أغلقت منافذ بحرية مثل مضيق هرمز. ويحسب الخطر بالمقدار المحتمل لنقص العرض ثم إنعكاس النقص في السعر.

يفترض السعر المتوقع لسنتي 2025 و 2026 بقاء نمو الاقتصاد العالمي مستقرا، وقد أضافت نتائج الانتخابات الرئاسية الأمريكية مستجدات إلى فرض إستقرار النمو العالمي من جهة الدعوة إلى الحمائية والتلويح بحرب تجارية بين الصين والولايات المتحدة وهذه والإتحاد الأوربي، ولا شك في إصابة إقتصاد العالم بإضطراب عند تعرض التجارة الخارجية إلى صدمة، خاصة وأن نمو الاقتصاد الآسيوي مقاد بالصادرات الصناعية. كما إعتادت الدول المتقدمة ومستويات المعيشة فيها على سلع رخيصة من آسيا الناشئة. وأيضا، يعتمد بقاء السعر فوق 70 دولار على تجديد منظمة أوبك وشركائها الخفض الطوعي للعرض بمقدار 2.2 مليون برميل يوميا، ويزيد هذا الخفض قليلا على العرض الإضافي من خارج أوبك زائد، والذي يقدر 2 مليون برميل يوميا عام 2025.

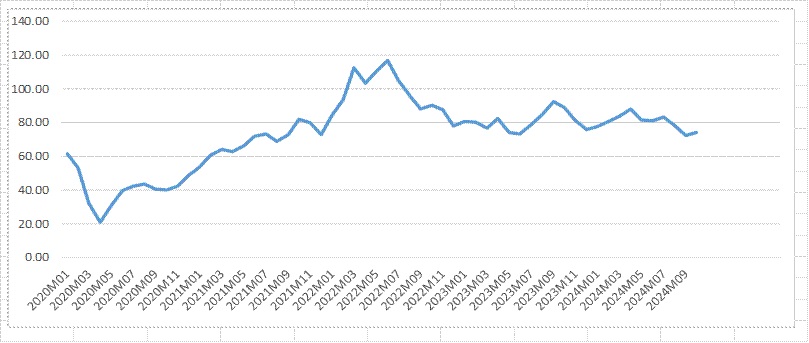

نذكّر أن سعر النفط يتقلب عنيفا إذ بين بداية عام 2020 و الشهر العاشر من عام 2024 تراوح متوسط السعر العالمي للنفط بين 21 دولار و 117 دولار للبرميل. ولا يدّعي أحد إمكان تفسير هذا التفاوت الواسع بتغيرات جيوسياسية أو في النمو إقتصادي دون المبالغة في توقعات المشاركين في السوق بنتائج تلك التغيرات، والإستجابة المتطرفة والمفاجئة لتغيرات في العرض والطلب لا تتعدى 3% من المعدل النمطي، وقد لا يختلف المستقبل القريب عن تجربة السوق في السنوات القليلة الماضية.

عندما ترتفع إحتمالات إستمرار أو تصاعد الحروب في أوكرانيا والشرق الأوسط، ويقترن ذلك بتباطؤ زيادة إنتاج الطاقة في الولايات المتحدة ونمو إقتصادي أعلى في آسيا، تكون البيئة مناسبة لأسعار مرتفعة. وعلى العكس إذا تراخت أوبك عن ضبط العرض تنخفض الأسعار، وقد تنهار مع تراجع النمو الاقتصادي وفي نفس الوقت تسريع زيادة إنتاج النفط في الولايات المتحدة وبقية الدول من خارج أوبك وشركائها. يرتبط نمو الطلب على الطاقة بالنمو الاقتصادي بكيفية تعتمد على مدى إنخفاض محتوى الطاقة في وحدة الناتج المحلي. وفي المدة الأخيرة يتزايد تركز الطلب الإضافي على الطاقة في مجموعات دولية ودول ومنها أسيا عموما والصين والهند خاصة. ولذلك يؤثر تذبذب النمو في تلك المجموعات والدول كثيرا في توقع الطلب الزائد أو العرض الفائض في السوق وينعكس، شيء من هذا في تعزيز أو فك الخزين ومنه إلى الأسعار المستقبلية، والتي تستجيب بدورها لوقائع الطلب في السوق الفورية، وتتواصل التغذية العكسية المتبادلة فيما بينهما. وتؤخذ بداية الفتور الاقتصادي Recession في الغرب المتقدم دلالة في تقدير نمو الطلب على الطاقة وتؤثر، بهذا القدر أو ذاك في التوقعات التي تظهر في التعاقد على المشتريات الجديدة. ولا يخفى أن السياسات الاقتصادية المعلنة للدول وخاصة أسعار فائدة البنوك المركزية والتي يبشّر خفضها بتوسع الطلب الكلي ومنه إستخدام أعلى للطاقة.

الشكل (2) السعر الإسمي للنفط شهريا بالدولارللبرميل للمدة 2020 – 2024

{img_3}

مصدر البيانات: World Bank, Commodity Prices, November 2024

ولأن مرونة الطلب السعرية على النفط وعموم السلع الأولية واطئة لهذا تصبح للتغيرات الطفيفة في حجم النشاط الاقتصادي نتائج مهمة في الأسعار، عادة، وأيضا بثبات أثر العوامل الأخرى. فقد إستمر سعر النفط في التراجع بعد عام 1980 وبقي يتراوح عند مستويات منخفضة ولم يرتفع، بالقيمة الإسمية، إلى الذروة التي بلغها من قبل حتى عام 2004، وبالقيمة الحقيقية كما بينه الشكل (1). وتلك مدة طويلة شهدت مختلف أوضاع الاقتصاد واحوال النمو في العالم. نفهم من تلك التجربة أهمية عدم إستبعاد إحتمال الإنكماش طويل الأمد في الأسعار. وقد تتفق عدة عناصر لحبس السعر داخل حدود منخفضة مثل زيادة إنتاج النفط في الولايات المتحدة ودول أخرى، وتخفيف او رفع العقوبات عن إيران وروسيا، وبقاء معدلات النمو في الصين واطئة وإرتباك سياسات أوبك وشركائها أو ميلهم للتنافس... وهكذا. وفي إقتصاد يدور بأكمله حول المورد النفطي مصدرا وحيدا للعملة الأجنبية وتمويل الانفاق العام، ولأن حجم الصادرات لا يتغير إلا بنطاق محدود من سنة لأخرى، يصبح عدم التأكد السعري محور الاهتمام في المالية العامة والتوازن الخارجي ولا بد من النظر في أسوأ الأحتمالات.

كانت طاقة الإنتاج الفائضة من البترول، النفط الخام والمكثفات، تقدر 2.7 مليون برميل في اليوم بين عامي 2000 و 2009، وتحركت إلى 2.7 مليون برميل في اليوم للمدة حتى عام 2019، وبذلك لا تزيد عن 3% من مجموع الطلب. عام 2021 إرتفعت إلى 6.9 مليون برميل في اليوم، وتقدر عام 2024 بحوالي 8 مليون برميل في اليوم أي أكثر من 7% من مجموع الطلب على النفط لتلك السنة. ولذا دون تنظيم العرض سوف يعمل السوق مع عرض زائد مزمن وهو أساس موضوعي لبقاء السعر منخفضا. من هذه البيانات يتضح الدور الضروري لتعاون أوبك مع بقية المصدّرين لتقييد العرض، أو يتولى السوق بالسعر المنخفض إستبعاد المنتجين ذوي التكاليف العالية حتى يتلاشى الفائض. وما دام الطلب الإضافي السنوي ضمن الحدود الحالية التي تقترب من 1.2 مليون برميل في اليوم لا إستبعد زيادة الفائض، ولو أن تقديرات منظمة الطاقة الدولية جعلته 8 مليون برميل عام 2030 بمعنى بقائه عند المعدلات الحالية. وقد يتطلب تنظيم أوبك للسعر حرمانها من زيادة مبيعاتها وبذلك تكون إيرادات العراق من النفط شبه ثابتة مع توسع في الإنفاق لا يقبل التقييد والتهذيب. وقد إتضحت ضرورة تطوير صادرات القطاع العام من غير النفط الخام في العراق، دون إنتظار روافد متخيلة تاتي تلقائيا من مبادرات القطاع الخاص والاجانب.

من المتوقع ارتفاع عرض النفط عام 2025 إلى 105 مليون برميل يوميا تتضمن عرضا زائدا 1.2 مليون برميل في اليوم فوق الطلب المقدر، وهو فقط أقل من الفائض عام 2020 إرتباطا بالوباء وما حدث عام 1998 عند إنهيار السعر آنذاك. ومع ذلك قد لا ينخفض السعر عام 2025 عن 73 دولار للبرميل. وتوقع تقرير آفاق الاقتصاد العالمي، صندوق النقد الدولي، في تشرين الأول من عام 2024 سعر النفط 72.84 دولار لبرميل النفط عام 2025.

من المنتظر إلتزام أوبك بتقييد الإنتاج وبذلك تكون الزيادة منها طفيفية، وتأتي الزيادة في العرض من الولايات المتحدة الأمريكية وكندا والبرازيل وغويانا وكازاخستان والنرويج ودول أفريقية. في مقابل تلك الإضافات للعرض تقدر زيادة إستهلاك النفط 900 ألف برميل يوميا عام 2025 بينما كانت 2 مليون برميل يوميا عام 2023. أي ان معدل نمو الإستهلاك عام 2025 دون 1%، واغلب الزيادة في الطلب على النفط من الصين والهند. وفي عام 2026 تبقى الزيادة في الطلب محدودة بنحو 800 ألف برميل يوميا، ولأول وهلة قد لا تنسجم زيادة الطلب الضئيلة هذه إلى جانب عرض إضافي مع سعر للنفط فوق 70 دولار لولا ما بيّنا آنفا، ويبقى توقع عدم نزول السعر عن هذا المستوى هو الأرجح في طيف التصورات المنشورة، وعندي أيضا.

اما خلال المدة الطويلة القادمة حتى عام 2050 فالتصور متباين بين تشاؤم يقلص الطلب على النفط كثيرا مبنيا على إلتزام الدول جماعيا بتقليص الوقود الأحفوري، تبعا للأجندات المشحونة برهاب التلوث والأحترار؛ وتصور بديل يفترض، تقريبا، إستمرار النمط الحالي كما سيأتي.

تؤخذ النزاعات من جهة تدخلها في تعطيل الإنتاج أو إعاقة الإمدادات، ويذكر تقرير أسواق السلع الأولية، البنك الدولي، تشرين الأول عام 2024 إن النزاعات إذا أدت إلى نقص العرض 2 مليون برميل يوميا يرتفع السعر إلى 84 او 85 دولار للبرميل مع ثبات صحة بقية الفرضيات حول العرض والطلب. وقد يصل 92 دولار، أو نحو ذلك، للبرميل عندما تواجه أنشطة الإستخراج من النفط الصخري في الولايات المتحدة صعوبات تمنع زيادة الأنتاج هناك. ومن الجهة الأخرى للطيف الأحتمالي نجد 66 دولار للبرميل عام 2025 عند تراخي منظمة أوبك عن ضبط الأنتاج وتقاعس النمو الاقتصادي في الصين ودول أخرى ما يعني فتور الطلب على النفط. التوقعات المتداولة هذا العام 2024 لسعر النفط بالغة الحساسية للفرضيات وهي كثيرة: النزاعات في الشرق الوسط وأوكرانيا؛ النمو الاقتصادي في الصين والهند ؛ مدى تماسك منظمة أوبك وشركائها للسيطرة على العرض؛ الزيادة الممكنة لعرض النفط من خارج أوبك زائد وخاصة النفط الصخري الأمريكي. ومن الأمثلة على تلك الحساسية إختلاف توقعات السعر في تقريري أسواق السلع الأولية، البنك الدولي، بين نيسان وتشرين الأول. في نيسان حتى لو إستمرت النزاعات على وتيرتها دون تصعيد يصل السعر المتوقع آنذاك 92 دولار للبرميل بالمتوسط عام 2024 وعند إخفاق النفط الصخري يرتفع إلى 102 دولار للبرميل؛ بينما في التقرير الثاني تراجعت التوقعات كما بيّنا لأن الأسعار الفعلية في شهري أيلول وتشرين الأول قد إنخفضت إلى 73 ثم 75 دولار للبرميل.

وتبعا للمديات الواسعة من عدم التأكد في الأحداث وإستجابة الأسعار لها أقترح متوسط السعر 74.1 دولار للبرميل للمدة من كانون الثاني 2004 إلى تشرين الأول 2024 نقطة بدء معقولة لتقدير المستقبل القريب. ومن دراسة السلسلة يتبين بإحتمال 95% لا ينخفض السعر عن 63 دولار للبرميل ولا يتعدى 85 دولار للبرميل. وتبقى المفاجآت من خصائص أسعار السلع الأولية لعنف تذبذبها خاصة منذ بلوغ السعر ذروته في تموز عام 2008 وإلى يومنا.

الولايات المتحدة الأمريكية في سوق النفط

تناقص الإنتاج الأمريكي من النفط وصولا إلى أدنى معدلاته عام 2008 بنصف ما كان عليه عام 1972؛ ثم نهض من جديد ويقترب وفق احدث البيانات من 21 مليون برميل في اليوم من النفط الخام التقليدي والصخري ومكثفات الغاز الطبيعي والبترولي. الدور الأمريكي الجديد في النفط غيّر بنية الأنتاج والسوق في العالم بعدما أصبحت الولايات المتحدة مصدرة صافية، بإنخراط واسع في التجارة النفطية تصديرا وإستيرادا. إضافة إلى كون الولايات المتحدة المستهلك الأول للبترول بحوالي خمس مجموع الطلب في العالم عام 2024. الآن لا تنظر منظمة أوبك إلى الولايات المتحدة مستوردا للنفط يولد طلبا إضافيا متزايدا في سوق الصادرات كما كان الحال حتى عام 2008 عندما كانت حصتها من الإنتاج 8% بل منتجا منافسا حيث أصبحت تنتج حوالي 20% من مجموع إنتاج العالم.

ولذلك تضطر أوبك لتقييد إنتاجها تجنبا لفائض العرض في السوق. وربما تفكر بإطلاق الإنتاج وصولا إلى سقف الطاقة الأنتاجية وتقْبَل َأسعارا واطئة لإزاحة المنتجين ذوي التكاليف العالية بما في ذلك الكثير من النفط الصخري، وكلا الخيارين صعب. فالأسعار الواطئة تعيق أو تمنع الإستثمار في النفوط عالية الكلفة، لكن الإنتاج يتواصل من الطاقات القائمة مادام السعر فوق الكلفة التشغيلية، ولذا تتطلب هذه الإستراتيجية سنوات كي يتقلص العرض من خارج أوبك بما يكفي لإعادة الأسعار في نطاق 70 دولار للبرميل. الولايات المتحدة لا تشارك أوبك في تقييد العرض لأنها ترغب في أسعار معتدلة لخفض تكاليف الطاقة وهي ذات أثر لا يستهان به في قرارات الإستثمار الصناعي ومستويات المعيشة. لكن الولايات المتحدة لا ترغب أيضا في إنخفاض أسعار النفط دون 60 دولار للبرميل، لأنها عند ذاك، وإذا ما أرادت الحفاظ على مستويات الإنتاج وزيادته، تضطر إلى إعفاء الحقول المجازة في المياه من أجرة الأرض التي تتقاضاها الحكومة الفدرالية والولايات، وإلغاء الضرائب وهي واطئة لا تكفي للمعالجة، وبذا تضطر إلى تقديم إعانات وتلك سياسة تواجه الكثير من الإعتراضات، أو فرض رسوم كمركية على المستوردات النفطية وهي كذلك ليست مطروقة إلى الآن.

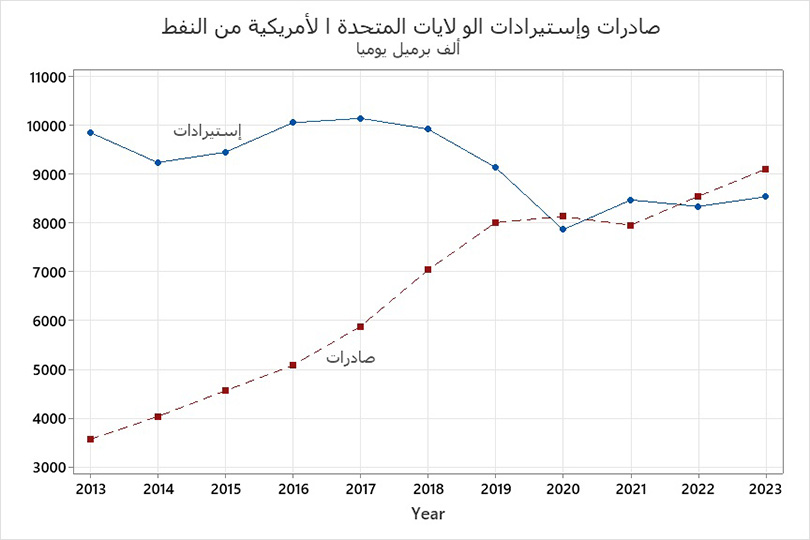

الشكل (3) صادرات وإستيرادات الولايات المتحدة الأمريكية من النفط

{img_4}

الولايات المتحدة إستهلكت 20.4 مليون برميل من البترول، النفط الخام والسوائل، يوميا عام 2023 لكنها انتجت أكثر فهي مصدرة بالصافي بعد أن كان إستهلاكها وإنتاجها على التوالي 19.8 و 18.1 مليون برميل يوميا عام 2021 وذلك من بيانات أوبك. الولايات المتحدة مصدرة ومستوردة بحجم كبير يتناسب مع مجموع إنتاجها وإستهلاكها. وبذلك تشارك نفوطها إنتاجا وإستهلاكا وتصديرا وإستيرادا في سوق النفط العالمي الذي صار موحدا ومنظمة أوبك وشركائها الأكثر تأثيرا في العرض والأسعار منذ عام 1974. عام 2023 صدرت الولايات المتحدة 10.15 مليون برميل في اليوم وإستوردت 8.51 مليون برميل في اليوم، وبذلك كانت صافي صادراتها 1.64 مليون برميل في اليوم. وإن أصبحت الولايات المتحدة مصدرة للبترول بالصافي لكنها مستوردة صافية للنفط الخام،إذ كانت صادراتها 4.06 وإستيراداتها 6.43 مليون برميل يوميا عام 2023 وفي عام 2022 الإستيرادات مقاربة 6.278 مليون برميل يوميا. وبقية صادراتها البترولية من غير النفط الخام 6.09 مليون برميل يوميا. تستهلك الولايات المتحدة الأمريكية حوالي خُمس نفط العالم ومتوسط الإستهلاك للفرد تقريبا خمسة أمثال المتوسط العالمي. وتاتي الصين ثانيا في إستهلاك النفط 16.4 مليون برميل في اليوم، بعدها الهند 5.3 مليون برميل في اليوم، واليابان 4.013 مليون برميل في اليوم. الدول الأربع تستهلك 45.12% من مجموع نفط العالم ومن المتوقع ان يكون لسياساتها اثر فعال في المسار المستقبلي للطاقة.

الولايات المتحدة لم تتجه إلى الإنكفاء والإكتفاء الذاتي في الطاقة بل أصبح حجمها الكبير في الإنتاج والإستهلاك لاعبا رئيسا في سوق النفط الموحد على الصعيد العالمي في جانبي العرض والطلب وفي التجارة الدولية للنفط.

ثمة مبالغات في إهتمام السياسة الاقتصادية الأمريكية بالدولارات النفطية، ربما لأنها تولد طلبا على الدولارفي السوق الدولية بهذا المضمون. وهو تصور أولي يخلط بين التسعير بالدولار، وهذا شائع في التجارة الدولية عموما، ومقبوضات الصادرات النفطية والتصرف بها، ومنها فوائض نفطية تستثمر في الولايات المتحدة الأمريكية، وعلى الأخص الإحتياطيات الدولية للبنوك المركزية للدول النفطية.

نسبة ريع النفط من الناتج العالمي كانت للخمس سنوات الأخيرة تنتهي عام 2021 التي توفرت عنها بيانات 1.194% من الناتج العالمي البالغ عام 2023 بالدولار الجاري 105.4 ترليون دولار ليكون الريع النفطي 1.26 ترليون دولار. وتقدر قيمة النفط المنتج، 102.0 مليون برميل يوميا، عام 2023 وعلى أساس متوسط السعر لتلك السنة 80.76 دولار للبرميل بمبلغ 3.007 ترليون دولار بنسبة 2.852% من الناتج العالمي. أما الصادرات من مختلف الدول عدا الولايات المتحدة الأمريكية التي تقابلها إستيرادات مقاربة، فقد بلغت 68.1 مليون برميل يوميا عام 2023 أي بنسبة 67% من النفط المنتج وبذلك يقدر ريع الصادرات النفطية 841 مليار دولار. هذه المبالغ يذهب أغلبها بالمتوسط للإستيرادات وتحويلات الدخل للعاملين الأجانب والشركات المقيمة خارج الحدود والفائض الباقي ليس كبيرا ولا يوظف كله في الولايات المتحدة بل لدول الإتحاد الأوربي حصة منه وإستثمارات في عديد من الدول وذهب...وهكذا. صادرات النفط من دول أوبك 679.8 مليار دولارعام 2023 تشكل 2.2% من صادرات السلع والخدمات في العالم، ودون 1% من الناتج العالمي تقريبا 0.64%. والمتوسط السنوي لفائض الحساب الجاري لدول أوبك من بيانات السنوات الثلاث الأخيرة 27.9 مليار دولار، وعجز الحساب الجاري الأمريكي بالمتوسط السنوي للثلاث سنوات الأخيرة 928 مليار دولار، وتقدر قيمة إستهلاك الولايات المتحدة من النفط عام 2023 بمتوسط السعر العالمي 601 مليار دولار. خلاصة التحليل أن الولايات المتحدة تهتم بالأثر الاقتصادي الداخلي لأسعار النفط، كما تقدم، أكثر من شغفها بالدولارات النفطية.

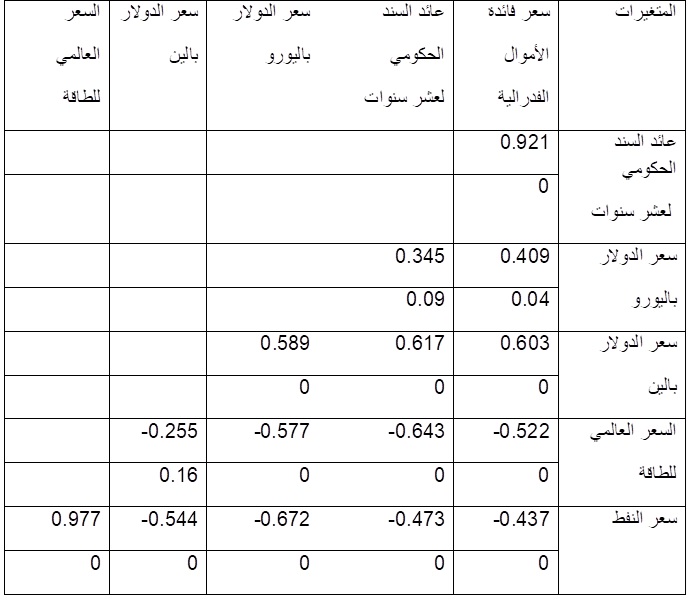

وعلى هامش نتائج الانتخابات الرئاسية الأمريكية قد يخطر في الذهن أن سياسة واشنطن قد ترغب في رفع أسعار النفط للحد من نمو الصين في سياق التنافس الإستراتيجي بينهما، لإختبار هذه الفرضية أجرينا تحليل الإرتباط للمتغيرات المعنية للمدة بين 1960 و 2023 والنتائج معروضة في الجدول (2) ومنها:

الجدول (2) معاملات الإرتباط بيرسون ما بين معدلات النمو السنوية للمدة 1960- 2023

{img_5}

ان الإرتباط العكسي بين نمو السعر الحقيقي للنفط للسنة الجارية والسابقة ونمو الناتج في الصين طفيف وليست له أية دلالة إحصائية، أي بحكم المنعدم. بينما الإرتباط العكسي بين نمو السعر الحقيقي للنفط ونمو ناتج الولايات المتحدة الأمريكية موجود بتخلف الأثر لسنة واحدة بمقدار مهم وذو دلالة إحصائية عالية. وهذا التحليل يرجح تصورنا ان السياسة الاقتصادية في الولايات المتحدة أكثر ميلا لسعر منخفض للنفط. أيضا يمكن الإستدلال من اسعار الفحم والغاز في الولايات المتحدة فهي واطئة على نحو لافت مقارنة بمعدلاتها في اليابان والصين واوربا. وقد يتساءل البعض لماذا سعر الغاز في الولايات المتحدة حوالي ربع معدلاته في اليابان والصين وأوربا، وسعر الفحم في الصين أعلى من ضعف مثيله في الولايات المتحدة، وفي الأخيرة أدنى من ثلث ما هو عليه في اوربا واليابان؛ بينما سعر النفط في الولايات المتحدة لا يختلف لنفس الكثافة عن مثيله العالمي، الجواب لأن سوق النفط موحد في العالم.

ولإستكمال بحث علاقة الاقتصاد الأمريكي بسعر النفط نعرض مصفوفة إرتباطات متغيرات السياسة النقدية الأمريكية بالسعر العالمي للطاقة وسعر النفط، الجدول (3)، وهما مستويات الأسعار الأسمية بذاتهما وليست الحقيقية ولا معدلات نموهما. بيانات سعر فائدة الأموال الفدرالية، وهو سعر سياسة البنك المركزي، والعائد على السند لعشر سنوات، وسعر النفط لسلسلة كاملة من عام 1960 إلى 2023، أما بيانات المتغيرات الأخرى فتبدأ من سنوات مختلفة تنتهي عند عام 2023 حسب المتاح، وعدد مشاهدات الإرتباط بين متغيرين يعينها المتغير ذو البيانات الأقل.

نبدأ بدراسة سعر فائدة الأموال الفدرالية فنجده يرتبط إيجابيا بقوة ومعنوية عالية مع العائد على السند الحكومي وهذا الإرتباط منتظر وهو من أهداف السياسة النقدية. ويرتبط إيجابيا بسعر صرف الدولار بالين واليورو، أي أن ارتفاع سعر فائدة الأموال الفدرالية يجعل الدولار يشتري ين ويورو أكثر. أما إرتباط سعر فائدة الأموال الفدرالية بالسعر العالمي للطاقة وسعر النفط فقد ظهر عكسيا وبإعتمادية إحصائية عالية. أي أن إنخفاض سعر الفائدة من عوامل رفع سعر النفط والسعر العالمي للطاقة.

الجدول (3) معاملات الأرتباط بيرسون تحتها مستويات الدلالة P value

{img_6}

وكما بيّنا من قبل المقصود بخفض سعر الفائدة إنعاش الاقتصاد وزيادة الطلب الكلي فينتعش الطلب على الطاقة والنفط وترتفع أسعارهما. هنا نشير إلى إتجاه السببية الإنتعاش الاقتصادي سببا يرفع سعر الطاقة نتيجة، أما ارتفاع سعر الطاقة سببا فهو من عوامل خفض النشاط الاقتصادي نتيجة، والقصد من الإيضاح لتجنب الإلتباس بين هذا التحليل وما سبق. إرتباط عائد السند الحكومي بسعر الصرف وأسعار النفط والطاقة لا يختلف عن سلوك سعر فائدة الأموال الفدرالية. نأتي إلى سعر الدولار باليورو فنجد إرتباطه بسعر النفط وسعر الطاقة عكسيا وبمعنوية عالية أي أن ارتفاع سعر النفط يقترن بإنخفاض قيمة الدولار باليورو وبالعكس. وإرتباط سعر الدولار بالين مع سعر النفط لا يختلف عن إرتباط سعر الدولار باليورو مع سعر النفط، لكن إرتباطه مع سعر الطاقة العالمي بنفس الإتجاه السابق عكسي ولكنه يفتقر إلى المعنوية. النتائج مقنعة لأنها قابلة للتفسير بآليات عمل الاقتصاد المنسجمة مع الإدراك العام والنظرية.

دور أوبك وشركائها في تنظيم الإنتاج وتصورها للمستقبل

ضمّت مجموعة أوبك زائد إضافة إلى الأعضاء في منظمة أوبك دول: آذربيجان، البحرين، بروناي، كازاخستان، ماليزيا، المكسيك، عمان، روسيا، جنوب السودان، والسودان. من مجموع إنتاج النفط في العالم الذي بلغ 102.2 مليون برميل يوميا عام 2023 كان النفط الخام من دول أوبك 27 مليون برميل يوميا، ومن شركائها آنفا بما فيهم روسيا 15 مليون برميل يوميا، وبذلك يكون إنتاج النفط الخام من أوبك زائد 42 مليون برميل. ويضاف الغاز المسيل 8.2 مليون برميل يوميا أنتجته دول أوبك زائد ليصبح المجموع 50.2 مليون برميل يوميا. هذا الثقل الواضح لمنظمة أوبك وشركائها جعل من الممكن تنظيم العرض منسجما مع الطلب للمحافظة على الأسعار بالمستويات المرغوبة فوق 70 دولار للبرميل. وإلى ذلك ولوجود فائض في طاقات إنتاج النفط الخام إذا إنفرط عقد المجموعة قد يتهاوى السعر لمدة من الزمن كافية لإستبعاد النفوط عالية الكلفة فيتقلص العرض من جديد ليستعيد السعر مستوياته المعتادة بالمتوسط فوق 70 دولار. وليس من السهل تماسك المجموعة فقد سبق لروسيا وهي منتج رئيسي ولها حضور كبير في سوق الصادرات عدم التوافق مع أوبك على خفض الإنتاج في آذار عام 2020، فإنخفض سعر النفط إلى 21 دولار للبرميل. وكانت حجة روسيا أن الولايات المتحدة الأمريكية تجني فوائد السعر المرتفع أي يمكّنها مواصلة إنتاج النفط الصخري عالي الكلفة. وهي حجة منطقية، كما تقدم، لكن تكاليف عدم الاتفاق ستكون باهضة على شركاء أوبك أيضا. وفي حالة تسارع الإنتاج من خارج هذا الكارتل بزيادة سنوية تفوق الزيادة في مجموع طلب العالم على النفط وخاصة من الولايات المتحدة وكندا يتعين على أوبك وشركاتها التخلي عن زيادة إنتاجها وصادراتها بل خفضهما دون المعدلات الحالية. وبذلك تزداد صعوبات تماسك الكارتل، وهو إحتمال وارد فيتحول سوق النفط إلى التنافس الحاد على إقتسام السوق بخفض الأسعار، وهنا يكون للتكاليف الأدنى قصب السبق. ويتوقف إستمرار عمل التنظيم الحالي للسوق إلى التفاهم بين روسيا والسعودية بوجه خاص والتي لديها الحصة الرئيسة من فائض الطاقة الإنتاجية، بمعنى قدرتها على التنافس لتوسيع سوق صادراتها أكبر من بقية الشركاء.

تبدو منظمة أوبك متفائلة كثيرا بمستقبل النفط حتى عام 2050 إذ لا ينخفض الطلب عليه بل ينمو سنويا بمعدل 0.6%، دون الواحد الصحيح مئويا، بينما عرضت منظمة الطاقة الدولية تصورا مغايرا جذريا، كما سيتضح، والفروقات مردها إلى الفرضيات حول مدى تبني الدول لمضامين التوجه الدولي الذي عبرت عنه إتفاقيات المناخ. ولذا، وفق تصور أوبك، يحافظ النفط، تقريبا، على ثقله من مجموع الطاقة الأولية حصته عام 2023 كانت 30.9% تصبح 29.3% عام 2050. والإنخفاض في الوقود الأحفوري يطال الفحم الذي تقدر حصته آنذاك 13.1% بعدما كانت 25.9% عام 2023، واكثر الإنخفاض يأتي من الصين التي تعتمد عليه حاليا بنسبة 56% من مجموع الطاقة سينخفض إعتمادها إلى حوالي 25%، وتعوض ذلك بالطاقة الشمسية والرياح أولا، والنووية ثانيا والغاز ثالثا ثم النفط الخام. أخيرا.

والغاز من مجموع الطاقة المستخدمة في العالم يرتفع قليلا من 23% إلى 24%. ومن هذا السيناريو يبقى النفط رئيسا في ميدان الطاقة. اما الوقود غير الأحفوري، بجميع مصادره، فيرتفع من 20.3% إلى 33.6% في إسهامه من مجموع الطاقة الأولية. وتأتي أكثر الزيادة من طاقة الرياح والطاقة الشمسية حيث ترتفع مساهمتهما من 3.2% عام 2023 إلى 14% عام 2050. وتختلف هذه الصورة عما يرسمه الإعلام في الذهن وكأن الطاقة في المستقبل ليست سوى مراوح الهواء والألواح الشمسية. وفي عموم الطاقة تتصور أوبك أن طلب الدول من غير OECD سيرتفع إلى 71.5% عن 64.4% عام 2023. وأكثر هذه الزيادة تأتي من خارج الهند والصين، دول أوبك 2.7% وبقية الدول النامية من غير الهند والصين 5.1% لأن طلبها سوف ينمو سريعا بمعدل سنوي 1.8% ؛ اما الهند والصين فلا تزداد حصتهما من مجموع الطاقة سوى بمقدار طفيف 0.3% من 31.8% إلى 32.1%. نلاحظ التغير المتوقع في سوق النفط حيث 73% خارج دول OECD منه 15.4% في دول أوبك وروسيا.

لقد إفترض السيناريو أن معدل نمو الناتج المحلي الإجمالي في العالم 2.9% سنويا حتى عام 2050 بينما نمو السكان 0.66% تقريبا 0.7% ؛ في حين نمو الناتج المحلي الإجمالي السنوي في أفريقيا والشرق الأوسط 4.2% ونمو السكان تقريبا 2% سنويا، أي إفترض تعادل نمو الناتج المحلي للفرد بين أفريقيا والشرق الأوسط وبقية العالم. ويضمر هذا الفرض حياد النمو السكاني في التنمية الاقتصادية وهو صعب القبول دون تحقيق، وأيضا لا تنجز هذه المجموعة لحاقا تنمويا واضحا إذ تبقى الفجوة عن المتوسط العالمي كما هي، وتتقلص عن اوربا خاصة، والطاقة ومستقبلها ليست هي المجال المناسب لبحث هذه المسائل.

سيناريو منظمة الطاقة الدولية

ينطلق تصور الآفاق من محاور ثلاثة أولها أمن الطاقة والذي توليه المنظمة إهتمامها الرئيس دائما وهو صلب الوظيفة التي وجدت من أجلها؛ إضافة على إملاءات الوضع الحاضر حيث يتصاعد الخطر في الشرق الأوسط. والثاني يتصل بالتحولات إلى الطاقة النظيفة التي إكتسبت زخما متزايدا في السنوات الأخيرة لكنه، في نظر المنظمة، لا يكفي للإيفاء بمتطلبات أهداف المناخ، ولهذا المحور بالذات يعزى إختلافها عن منظمة أوبك ومؤسسات أخرى لأنها تتبنى النهج الأوربي، في المقام الأول، وهو المتحمس للحد من الوقود الأحفوري من اجل المناخ. والثالث عدم التأكد وهو العامل الذي تراه المنظمة ماثلا في كل نظرة للمستقبل، وصار واضحا على نحو خاص عام 2024. وارى عدم التأكد في هذا المضمار ليس لأنه في محاولة لإستكشاف المستقبل فقط، بل للخصائص المعروفة في سوق السلع الأولية ومنها مواد الطاقة.

ويعتمد الحساب الكمي لما سيكون عليه الوضع نهاية المطاف على تحليل حساسية الطلب على مفردات الطاقة وخاصة النفط والغاز والكهرباء تبعا للسيناريوهات المفترضة، او المعلنة، للسياسات. وأيضا، لا يغفل التصور إمكانية إنقطاع تجهيز النفط والغاز نتيجة للنزاع في الشرق الأوسط، آخذين في الإعتبار أن 20% من إمدادات النفط والغاز في العالم تجتاز مضيق هرمز.

إلى جانب تلك المخاطر أظهرت السيناريوهات، التي بنيت على أحدث الوقائع، بطأ في نمو الطلب على النفط حيث تقدر الطاقة الفائضة 8 مليون برميل يوميا عام 2030 ؛ وفي تلك السنة ستكون طاقة الغاز الطبيعي المسيّل قد إزدادت بنسبة 50% عن المتاحة عام 2023 بعد إكتمال موجة جديدة من المشاريع.

لا يعزى إنخفاض الطلب على النفط، تبعا لتلك السيناريوهات، إلى الإنتقال نحو الطاقة النظيفة فقط، بل التطور في كفاءة إستخدام الطاقة نتيجة التكنولوجيا الجديدة. وأضيف أن التغير في بنية الإنتاج للدول المتقدمة، من الإنتاج السلعي إلى الخدمي، وفي الصناعة من كثيفة الطاقة إلى الأقل حاجة لها ينعكس أثره في المؤشرات التجميعية، بإنخفاض محتوى الطاقة في وحدة الناتج المحلي الإجمالي.

كان نمو الناتج المحلي الإجمالي في العالم سنويا 3% للمدة 2011 – 2023، متواضعا في أكثر المجموعات والدول الرئيسة: في أوربا 1.7%، وفي اليابان 0.8%، وروسيا 1.4%، في وسط وجنوب أمريكا 1% وفي البرازيل 0.8%، الشرق الأوسط 2.1%. لكن الهند والصين وبقية الدول المصنعة حديثا والناهضة شرق آسيا عززت نشاط الإقتصاد على مستوى العالم بحيث وصل النمو إلى 3%. ومجاراة لذات الإتجاه إفترض السيناريو نمو الاقتصاد العالمي بمعدل سنوي 3.1% حتى عام 2035، وبين هذه وعام 2050 ينخفض النمو إلى 2.5% وبذا يكون المعدل2.7% لكل المدة من 2023 إلى 2050 وهو أدنى من المفترض في سيناريو منظمة أوبك ويتماثلان في معدل نمو السكان.

عرض تقرير المنظمة تقدير المستقبل بثلاثة سيناريوهات تتفاوت في مدى التحول نحو الطاقة النظيفة والحد من التلوث، ومن أبرز المؤشرات المهمة في تمييز السيناريوهات المقذوفات الكربونية. وقبل قراءة ما جاءت به نشير إلى أنها مقترحات لإستراتيجية إستخدام الطاقة ومركّبها وسياسات تراها المنظمة مطلوبه أكثر منها تنبؤ بالمستقبل، ولذلك دون ان تفهم هكذا تصبح مصدرا للتضليل والإلتباس. حسب السيناريو الأساس وهو الأدنى بمقاييس البيئة وخفض الإحترار، بحلول عام 2030 نصف مبيعات السيارات كهربائية، لكن السيناريو أضاف تحفظا بخصوص متطلبات البنى التحتية وما إلى ذلك بحيث قد يتباطا التحول. وتبعا لهذا السيناريو الأدنى تغطي الزيادة في الطاقة النظيفة جميع الإضافة في مجموع الطلب على الطاقة بين عامي 2023 و 2035. ولذا يصل الطلب على الوقود الأحفوري، النفط والفحم والغاز، إلى ذروته عام 2030 ليأخذ بالإنخفاض بعد ذلك التاريخ، هذا التصور للطاقة في كل العالم وعلى المستوى التجميعي، وهناك تفاوت لمسارات الدول ضمن هذا السيناريو، وبما أن سوق النفط موحد فالمهم للدولة النفطية مجموع الطلب دون توزيع الزيادة والنقصان بين الدول.

ورغم أن هذا السناريو هو الأدنى في سرعة التحول عن الوقود الأحفوري فقد رسمت منظمة الطاقة الدولية مستقبلا بائسا للنفط، يضاف إليه تناقص الأسعار، كما سيأتي، ومن الواضح تناقص الإيرادات النفطية أيضا. ولا أرى إمكانية لمثل هذا التحول العنيف لأن المسارات التاريخية تحافظ، عادة، على ثبات النمط أو تقاوم التغيير، أما السيناريوهات الأسرع تحولا فتبدو خيالية.

ينمو الطلب على الكهرباء بأسرع من الطلب على مجموع الطاقة، والطاقة المتجددة كافية للتوسع في التوليد. الدول النامية عدا الصين، والتي تضم ثلثي سكان العالم وحصتها الثلث من الناتج العالمي، لا يتجاوز إستثمارها في الطاقة المتجددة 15% من مجموع الإستثمار العالمي، وهو موقف طبيعي فالإقتصاد في الوقود الأحفوري لا يتناسب مع مرحلة هذه الدول في التطور الاقتصادي.

الفرضيات التي عرضناها آنفا لسيناريو السياسات المصرح بها وهو الأول، الأساس، الذي يمثل الحد الأدنى من متطلبات وسرعة التحول إلى الوقود غير الأحفوري. ويشرح كيف تتطور أنظمة الطاقة في ظل السياسات الحالية وزخم القطاع الخاص، أو بالأحرى كيف تريدها المنظمة ان تتحرك على فرض عدم إتخاذ سياسات أكثر جذرية. وفي قناعة معدي التقرير أن المسار المعروض لهذا السيناريو إستكشاف لما يمكن أن تؤدي إليه المجهودات الحالية في التأثير بجانبي العرض والطلب. ويبدو أن التقديرات مبالغ بها إذ لا تشترط تحقيق كافة الأهداف الحكومية ومع ذلك يحصل التحول الذي أشرنا إليه آنفا. والقطاع الخاص فاعل في التحول وهذه الفاعلية في إنتاج الوقود وتأسيس تكنولوجيات الطاقة النظيفة من خلال السوق الذي تؤثر ديناميكياته في رسم إتجاهات المستقبل.

السيناريو الثاني يسمى العهود المعلنة ويقوم على تصور إيفاء الحكومات بكافة إلتزاماتها بما فيها مساهماتهم المحددة وطنيا وإلتزامات الأمد البعيد بهدف الصافي الصفري للمقذوفات، Net Zero Emissions ورغم وضوح الدلالة اللغوية لهذا الهدف لكن الغموض يكتنفه عند محاولة تعريفه إجرائيا. يبدأ السيناريو الثاني، هذا، بالسيناريو الأول ثم تضاف تدابير أخرى للوصول إلى الأهداف الوطنية للطاقة والمناخ. ولأغلب الدول يتحقق الهدف بعيد الأمد للحصيلة الصفرية للمقذوفات والمقصود بها ثاني أوكسيد الكاربون خاصة. أما السيناريو الثالث فيسمى أصلا بالهدف الرئيس للسيناريو الثاني الحصيلة الصفرية للمقذوفات الكربونية، أي يستكمل القصور من أجل التحقيق الكامل للمثل الأعلى لهذا التوجه. ولهذا يقترح نشر حزمة عريضة من تكنولوجيات الطاقة النظيفة وتنسجم معها ضوابط التنمية الحضرية وإستخدامات الأرض. يقتضي تحقيق هذا الهدف عام 2050 تعاونا دوليا منصفا وفعالا تقوده الدول المتقدمة وتُنجز أهدافه مبكرا تتبعها الدول الناهضة ثم النامية. ويرتبط ضبط المقذوفات الكربونية مع هدف المناخ بعدم صعود درجة الحرارة بأكثر من 1.5 مئوية.

من المسائل ذات الأهمية العالية للإقتصاد النفطي أسعار الطاقة المنسجمة مع السيناريوهات الثلاثة: في السيناريو الأول يكون سعر برميل النفط 75 دولار عام 2050 ويتساوق مع المتوسط في العشرين سنة الأخيرة بإنخفاض قليل عنه في عام 2023 وهو 82 دولار للبرميل. اما في السيناريو الثاني فينخفض سعر البرميل إلى 58 دولار عام 2050، لكنه يبقى في نطاق المتوسط حتى عام 2030 حيث يقدر 72 دولار للبرميل وفي عام 2040 يصل إلى 63 دولار وهو بالمصادفة يتطابق مع الحد الأدنى للسعر في تقديرنا الذي سبق وبينا. وفي السيناريو الثالث يكون الإنخفاض متطرفا 25 دولار للبرميل، وفي عام 2040 صار 42 دولار للبرميل. ولأن إحتمال تحقق السيناريو الثالث ضئيل يمكن القول بموجب هذه التقديرات بالمجمل يبقى سعر النفط فوق 60 دولار للبرميل حتى عام 2040. لكن قد تواجه الدولة النفطية مشكلة إنحسار الطلب وتأثيره الحتمي على السعر، وللحفاظ عليه عند المستويات المناسبة لأغلب المنتجين تتأكد الحاجة إلى ترتيبات شبيهة بتعاون أوبك وروسيا ودول الزائد الأخرى.

أما الغاز فينخفض سعره كثيرا في اوربا والصين واليابان في السيناريو الأول وإلى دون ذلك في السيناريوهات الأخرى، وذلك عدا الولايات المتحدة الأمريكية لأن سعر الغاز هناك واطئ أصلا. في الأتحاد الأوربي يتراجع سعر مليون وحدة حرارية بريطانية من 12.1 دولار عام 2023 إلى 7.7 دولار عام 2050 في السيناريو الأول وفي الثاني إلى 5.2 دولار، وفي الثالث إلى 4 دولار. وينخفض سعر الفحم حتى في الولايات المتحدة وهو واطئ أصلا، وعلى سبيل المثال سعر طن الفحم في اليابان عام 2023

174 دولار يصبح عام 2050 في السيناريوهات الثلاثة على التوالي 82، 61، و 49 دولار للطن.

نذكّر ان هذه الأسعار بدولارات سنة الأساس وتتكيف الأسعار الأسمية في وقتها مع المستويات العامة للأسعار.

مع بيئة الأسعار المنخفضة من المتوقع تصاعد المنافسة نحو خفض التكاليف بالمستحدثات التكنولوجية والتنظيمية. ومن الضروري لفت الإنتباه إلى تناقض كبير في السيناريو الثالث في مساره كله، وحتى في السيناريو الثاني بعد عام 2040 من جهة الأسعار بالغة الإنخفاض ولا بد أن تعرض على منحنيات التكاليف للتأكد من حجوم الإنتاج التي تسمح بها. فكم هي الطاقة الإنتاجية للنفوط آنذاك حيث لا تتجاوز التكاليف الكلية للبرميل 25 دولار. وكيف نتصور إنتاج نفطي بلا ضريبة ولا ريع يعوض بالحد الأدنى الأضرار التي تصيب الأرض والمياه والهواء. سعر طن الفحم في اليابان 174 دولار عام 2023 يصل إلى 61 دولار في السيناريو الثاني و 49 دولار في السيناريو الثالث ما يعني أن الريع على الأقل بالمتوسط يزيد على 125 دولار في طن الفحم عام 2023،أي بنسبة 72% من السعر وهو موضع شك.

يفسر التقرير أن سعر برميل النفط في السيناريو الثالث ينخفض إلى الكلفة التشغيلية للمشروع الحدي وأفتُرِض أنه يقصد البئر الحدي أو الحقل الحدي. والمعروف أن الإستخراج يستمر طالما يغطي السعر الكلفة التشغيلية لأن الكلفة الثابتة قد تحققت سلفا، على أمل عودة السعر إلى الإرتفاع. اما إذا تأكد المنتج من ثبات السعر على هذا المعدل او دونه لا يواصل الإنتاج إلا بسعر أعلى من الكلفة التشغيلية. وما دام السعر دون الكلفة الكلية سيتوقف الإستثمار الإستخراجي، وبذا تتناقص الطاقات الإنتاجية مع نضوب الآبار والمناجم القائمة حتى يتوقف الإنتاج تماما بمعنى إختفاء الوقود الأحفوري بالكامل وهذا محض خيال لأن الهايدرو كاربونيات مواد أولية للكثير من الصناعة وليست وقودا فحسب.

نلتفت إلى السيناريو الأول في النفط الذي سيزداد الطلب عليه بمقدار 2.6 مليون برميل يوميا حتى عام 2030، وهي أدنى من الزيادة المتوقعة في العرض من خارج أوبك وشركائها حسب ما يستنتج من بيانات السنوات الأخيرة. وبذلك قد يتطلب الحفاظ على الأسعار تشدد المجموعة في تقييد إنتاجها أو خفضه بالمقدار الضروري. في عام 2035 ينخفض الطلب ليعود إلى ما كان عليه عام 2023، وفي عام 2050 يتراجع إلى ما دون مستوى 2023 بمقدار 6 مليون برميل يوميا. أما السيناريو الثاني فيبدأ بخفض الإنتاج مباشرة ويستمر الإنخفاض وصولا إلى 53.7 مليون برميل في اليوم عام 2050.

ملحق إحصائي

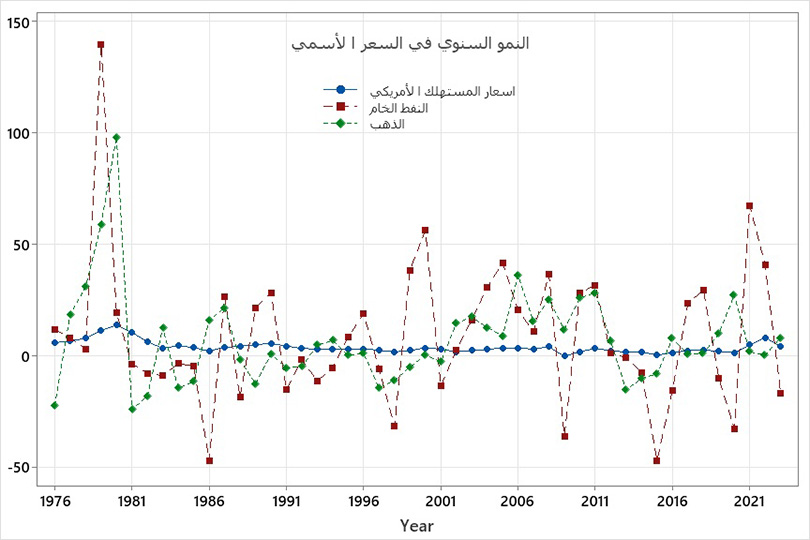

الشكل (4) النمو السنوي في السعر الإسمي للنفط الخام والذهب مقارنة بالتضخم الأمريكي

{img_7}

الشكل (5) الأسعار الأسمية للنفوط الأربعة

{img_8}

الشكل (6) متوسط إستهلاك الفرد للطاقة% من المتوسط العالمي

{img_9}

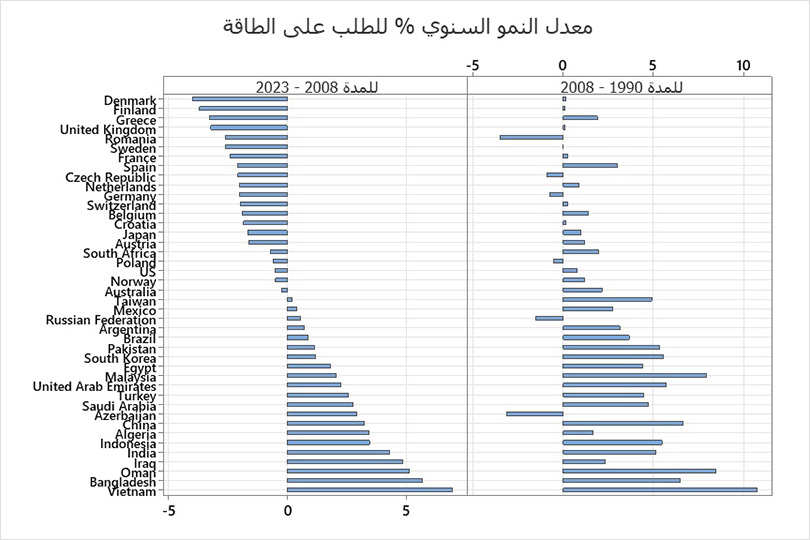

الشكل (7) معدل النمو السنوي للطلب على الطاقة

{img_10}

الشكل (8) مقذوفات الكربون

{img_11}

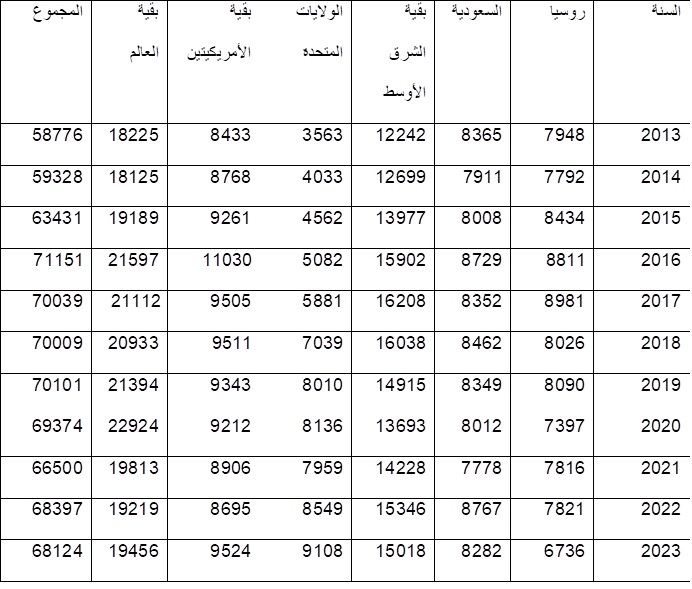

الجدول (4) صادرات النفط الف برميل يوميا

{img_12}

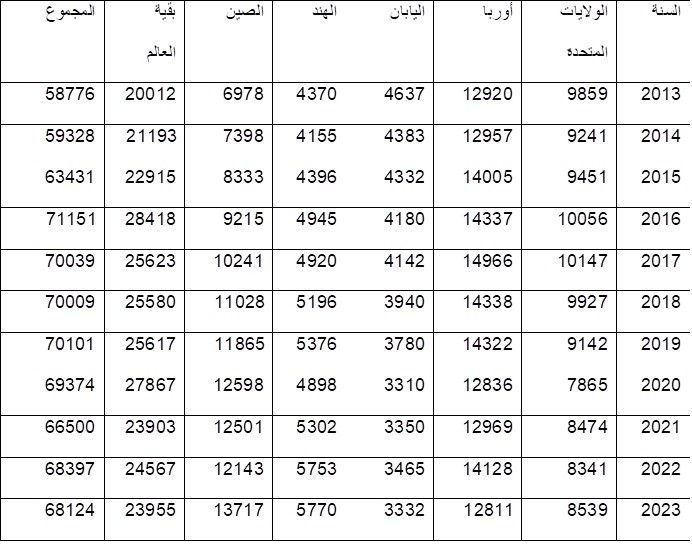

الجدول (5) إستيرادات النفط الف برميل يوميا

{img_13}

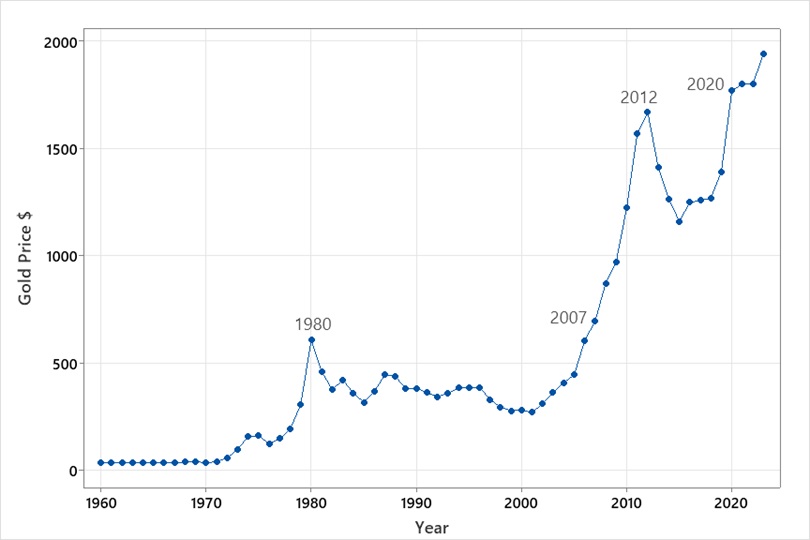

الشكل (9) سعر الذهب بالدولار

{img_14}

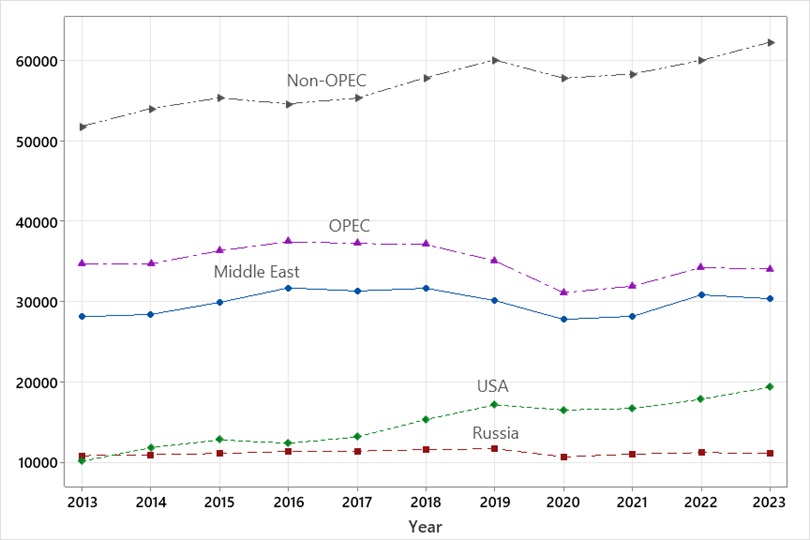

الشكل (10) إنتاج النفط الف برميل يوميا

{img_15}

................................

مصادر

علي، أحمد إبريهي، التمويل وسوق الصرف والتنمية في إقتصاد نفطي، الطبعة الثانية، دار الأيام ودار الكتاب 2018: الفصل الأول والفصل الثامن.

BP, Statistical Review of World Energy, Energy Institute 2024.

World Bank Group, commodity Markets Outlook, April 2024.

World Bank Group, commodity Markets Outlook, October 2024.

IMF, World Economic Outlook, October 2024.

International Energy agency, World Energy Outlook 2024.

OPEC, World Oil Outlook 2024.

Quint, Dominic and Venditti, Fabrizio, The Influence of OPEC + on Oil Prices: A Quantitative Assessment, ECB Working Paper No.2467, September 2020.

اضف تعليق