تعرض هذه المذكرة تقديرات لفجوة النقد الأجنبي في العراق خلال العقدين القادمين، وهي اولية بطبيعة الأمر، وتذكّر بدراسات سابقة حول العلاقة بين ميزان المدفوعات والتنمية الاقتصادية. والتي أهملت، غالبا، نتيجة الإحساس بالوفرة النسبية من صادرات النفط وخاصة خلال طور الصعود في دورة الأسعار وانتظار عودتها زمن الهبوط...

تعرض هذه المذكرة تقديرات لفجوة النقد الأجنبي في العراق خلال العقدين القادمين، وهي اولية بطبيعة الأمر، وتذكّر بدراسات سابقة حول العلاقة بين ميزان المدفوعات والتنمية الاقتصادية. والتي أهملت، غالبا، نتيجة الإحساس بالوفرة النسبية من صادرات النفط وخاصة خلال طور الصعود في دورة الأسعار وانتظار عودتها زمن الهبوط. لا شك في اهمية كفاءة التصرف بالمورد النفطي لكن تطوير موارد جديدة هو الضمان الواقعي للحاضر ومستقبل الأجيال.

حركة الاستيرادات في العلاقة مع الدخل:

التنمية الاقتصادية هي عملية لحاق بالجزء الأكثر تطورا من هذا العالم الذي ينزع نحو التماثل الاقتصادي والتقني والتنظيمي أكثر فأكثر. وتتضمن، تلك العملية بالتعريف، التقلص المستمر لفجوة متوسط الدخل للفرد ومثلها لإنتاجية العمل مع تزايد متوسط رأس المال للعامل والتقدم التقني.

ويجري التقارب، عادة، في سياق تحولات عميقة يقودها التصنيع، ولا شك ان الانفتاح التجاري من السمات الواضحة للنمط المتعارف عليه لتلك العملية التاريخية وتؤكده البيانات من وجوه عدة. يتصور الكثير من المثقفين، والناشطين في صناعة الرأي العام، إمكانية ثبات حجم الاستيرادات أو حتى تناقصها عبر تعويض بعضها بإنتاج محلي.

لكن التجارب قد بينت ان الدول مهما حاولت من سياسات، بما فيها اتخاذ تعويض الاستيرادات استراتيجية رئيسة لها، يبقى الطلب عليها ينمو، على الأغلب، بمعدلات تفوق نمو الناتج (الدخل القومي). وتعاني الكثير من الدول النامية قيد ميزان المدفوعات، الخارجية، على برامجها الاستثمارية وإنفاقها الحكومي. ومن الحقائق التي لا بد من العناية بها ان التزايد المحتمل للمورد النفطي أدنى بكثير من النمو المطلوب للدخل القومي في العراق، بل حتى لا يجاري نمو السكان، ما يعني اقتراب العراق من القيد الذي تعانيه أكثر الدول، غير النفطية، ضمن المجموعة التي ينتمي إليها.

تلخص مرونة الطلب الدخلية على الاستيرادات مسيرة السباق بين المتغيرين، وهي مقسوم معدل نمو الاستيرادات على معدل نمو الناتج أو الدخل. وعندما تتحرك الاستيرادات بأسرع من الدخل تكون المرونة أكثر من الواحد الصحيح، وهي كذلك كما يوضح الجدول (1). فعلى مستوى العالم بين سنتي 1970 و2018 يتراوح تقدير مرونة الاستيرادات مع الناتج بين 1.56 و1.70 وهي مرتفعة. وتفيد ان الدولة إذا ارادت تنمية اقتصادها بمعدل سنوي 7%، مثلا، عليها ان تتوقع نمو الطلب على المستوردات بحوالي 11% سنويا أو أكثر. هذا على فرض ان خصائص اقتصادها الوطني تماثل المتوسط العالمي على تنوعه وكذلك سياساتها.

ومن دلالات هذا المؤشر ان الخفض المنتظم للطلب على النقد الأجنبي يواجه مقاومة تلقائية من طبيعة الاقتصاد المعاصر وآليات عمله. ولذا انتهت العديد من المحاولات الى انتهاج السبيل الأكثر انسجاما مع النمط السائد للتطور، حتى الآن، وهو التوسع في القدرات الإنتاجية للتصدير. ومن المعلوم، لأن استيرادات العالم بأكمله هي الصادرات ذاتها، فالمرونة العالية للاستيرادات مع الناتج العالمي هي ذاتها للصادرات أيضا. بتعبير ابسط ان كبح الاستيرادات حركة عكس المسار بينما توسيع الصادرات مع التيار.

المشهور عن دول امريكا اللاتينية والبحر الكاريبي اعتمادها استراتيجية تصنيع تقوم على تعويض المستوردات بعد الحرب العالمية الثانية وحتى مطلع ثمانينات القرن الماضي. بينما ركّزت دول آسيا، عموما، بدءا من اليابان، والعديد من الدول، والى الصين على التصنيع للتصدير. ويبدو ان النجاح في التصنيع والتصدير قد ساعد دول آسيا حتى بمقياس مرونة الطلب على الاستيرادات. في الجدول (1) كانت المرونة في آسيا والمحيط الهادي، وكوريا الجنوبية، أدنى من امريكا اللاتينية والمتوسط العالمي. ولا تستبعد هذه النتيجة، منطقيا، فالمنتجات التي تنجح في المنافسة الخارجية هي كذلك في السوق الداخلية.

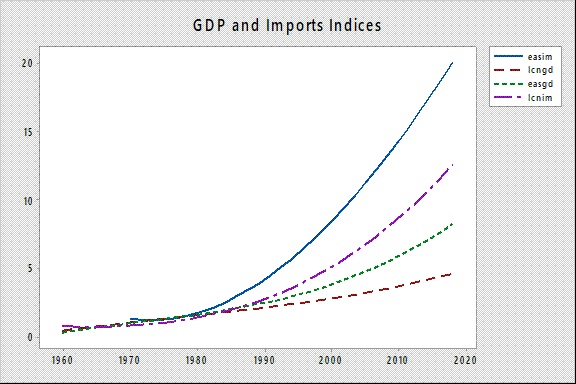

الشكل رقم (1)

الارقام القياسية للناتج المحلي الإجمالي والاستيرادات من السلع والخدمات

في أمريكا اللاتينية والكاريبي وآسيا والمحيط الهادي

{img_1}

يقارن الشكل (1) بين أمريكا اللاتينية والبحر الكاريبي وآسيا والمحيط الهادي، المنحنيات لمناسيب الناتج المحلي الإجمالي والاستيرادات الى سنة الأساس 1970، والمسافة بين منحنيات الناتج ونظيراتها للاستيرادات توضح نتيجة تجاوز الثانية للأولى في سرعة الحركة. المنحنى الأسفل lcngd مسار الناتج لأمريكا اللاتينية، والذي فوقه ناتج آسيا easgd؛ والثالث lcnim استيرادات المجموعة اللاتينية؛ والأعلى easim استيرادات آسيا.

جدول رقم (1)

استجابة الاستيرادات من السلع والخدمات للدخل (الناتج)

{img_2}

فجوة النقد الأجنبي والصادرات غير النفطية:

لتقدير إيرادات الصادرات النفطية ننطلق من وضع ابتدائي اعتيادي تمثله سنة 2020، على فرض الاستمرار عن السنة السابقة دون أزمة كورونا. كان متوسط سعر برميل النفط العراقي بين ايار 2019 وكانون الثاني 2020 تقريبا 60.4 دولار، ونفترض ثباته حتى عام 2040 بالقوة الشرائية للدولار عام 2020، أي ان السعر الأسمى للنفط يزداد بمعدل نمو أسعار المستوردات في العالم. والمتوسط اليومي لصادرات النفط 3.531 مليون برميل، من بيانات وزارة النفط للأشهر التسعة تلك، وهي الأساس لحساب قيمة الصادرات النفطية لكل السنوات. وبذلك فإن قيمة صادرات النفط لسنة الابتداء في الوضع الاعتيادي، 77.850 مليار دولار، مقدرة بالسعر آنفا. تنمو الصادرات النفطية بمعدل سنوي 2% وهو أعلى من معدل النمو العالمي للطلب على النفط. إلا ان قيمة صادرات النفط الفعلية لسنتي 2020 و2021 عدّلت لتقترب من واقع الأزمة.

ويبدأ تقدير الطلب على النقد الأجنبي من قيمة صادرات النفط آنفا كما لو أنها مقبوضات توازنية ليكون بذلك طلب سنة الابتداء 77.850 مليار دولار. ولو رجعنا الى متوسط المبيعات من نافذة البنك المركزي للأشهر التسعة آنفا تكون المبيعات السنوية 53.299 مليار دولار أي ان الباقي للقطاع العام 24.550 مليار دولار وهو بالكاد يكفي لسنة اعتيادية. وثمة إجراءات تُقترح بين آونة وأخرى لخفض الطلب على العملة الأجنبية منها في قطاع الطاقة وأخرى تعالج طلب القطاع الخاص. وبذلك، وعلى فرض اتخاذ تلك التدابير يمكن افتراض مستوى أدنى للطلب على النقد الأجنبي سنة الابتداء وهو 60 مليار دولار.

ومن ثم نحتاج الى تصور مسار الطلب على العملة الأجنبية: إن الاستيرادات من السلع والخدمات تتجاوز 90% من الطلب على النقد الأجنبي، ولذا نعتمد معدل نمو الاستيرادات لنمو مجموع الطلب عليها. وبما ان العراق في الوضع الابتدائي يتصف باستخدام غير مقيد للنقد الأجنبي، ارتباطا مع المورد النفطي، وتناسبه مع الدخل القومي، لذا من الممكن اختيار أدنى مرونة طلب وهي لآسيا والمحيط الهادي. وهي مبينة في الجدول (1) ومقدارها 1.393 لحساب المعدل السنوي لنمو الطلب مع مقترحين لنمو الناتج المحلي 6% و8%. وبذلك يكون النمو الأدنى 8.358 % سنويا والأعلى 11.144% سنويا. ويتحرك الطلب على النقد الأجنبي بالمعدلين آنفا انطلاقا من مستويين لسنة الابتداء 60 مليار دولار و77.850 مليار دولار.

ويعرض الشكل البياني (2) مورد النفط ومسارات الطلب على العملة الأجنبية ويرمز للمسارات dl مع المستوى الابتدائي الأدنى وdh مع المستوى الابتدائي الأعلى ويضاف الى جانبهما معدل نمو الناتج؛ ولمورد النفط oe، والمسافة بين منحنى المورد النفطي وتلك المنحنيات قياس لفجوة النقد الأجنبي التي تنتظر الصادرات غير النفطية لملئها، ولا بد منها وبخلافه يختنق اقتصاد العراق.

ويمكن تقدير إجمالي القيمة المضافة، الاندثار والصافي، بنسبة 45% من قيمة الإنتاج وهي قيمة السلع المصدرة، وأيضا تقدير صافي رأس المال المطلوب لإقامة الأنشطة التصديرية الجديدة. وهذه حسابات تقريبية لإيضاح النطاق الكمي لحركة المتغيرات، وتقوم على ان نسبة رأس المال الصافي الى صافي القيمة المضافة 3.25 من دراسات سابقة.

ويلخص الجدول (2) صادرات النفط والصادرات غير النفطية وصافي راس المال المطلوب على المسارات الأربعة. وقد بين الحساسية العالية لتقديرات الصادرات غير النفطية تجاه معدل نمو الناتج المحلي، وتبعا لذلك رؤوس الأموال الصافية المطلوبة لإقامة الطاقات الإنتاجية للتصدير. وفي عام 2040 حتى مع معدل متواضع لنمو الناتج، ومستوى ابتدائي منخفض للطلب على العملة الأجنبية، يقتضي التوازن تجاوز الصادرات غير النفطية لصادرات النفط في القيمة. وعندما يرتفع معدل نمو الناتج الى 8% سنويا، ويبقى التصرف بالعملة الأجنبية على غرار المدة السابقة لعام 2020، يشترط التوازن زيادة معجّلة بالصادرات غير النفطية بحيث تتجاوز صادرات النفط عام 2030. ولا يجوز للإدارة الاقتصادية التهوين من مخاطر قيود ميزان المدفوعات الخارجية على إداء الاقتصاد الوطني وتنميته.

مثل هذه الحسابات المستقبلية تراجع بصفة مستمرة لتساعد على تصور حجم المشكلة وفرص التطوير عبر معالجتها بمنظور الأمد البعيد. ومن المفيد، وربما ضروري، المباشرة بتهيئة برنامج استثماري لتطوير الصادرات غير النفطية، ودون تأخير، إذ يتطلب وقتا ودراسات. ونشير، ايضا، الى أبحاث سابقة أوضحت ان قطاع الصناعة التحويلية هو الميدان الطبيعي لبناء القدرات التصديرية لأسباب مذكورة في محلها. ولذا نقترح ان تكون 70% من الصادرات المستهدفة في الصناعة التحويلية والباقي للزراعة والتعدين غير النفطي. في الصناعة التحويلية والتعدين غير النفطي يتطلب الأمر إعداد مشاريع بعينها، إعدادا متقنا، اما الزراعة فالصادرات منها تابعة لتنمية مجموع القدرات الإنتاجية وسياسة الانتاج والتجارة الخارجية الزراعية.

الشكل رقم (2)

مورد صادرات النفط والطلب على النقد الأجنبي في العراق للمدة 2020-2040

{img_3}

لقد قدمت وثيقة استراتيجية الطاقة، عام 2012، أفكارا ومؤشرات لها صلة وثيقة بموضوع هذه المذكرة. ولذا من المفيد تحديث الوثيقة واستكمالها وإدماجها في قوام البرنامج الاستثماري للصناعة التصديرية.

ويقتصر البرنامج الاستثماري للصادرات غير النفطية، في الصناعة التحويلية والتعدين غير النفطي، على الوحدات الإنتاجية الكبيرة والشركات الكبرى. ولذا فإن الحكومة وحدها تستطيع بلورة المشاريع للقطاع العام والخاص ايضا. والتعاون مع الأخير للتوجه نحو الحجم الكبير لاستيعاب التكنولوجيا والتمكن من تطويرها في المستقبل.

جدول رقم (2).

صادرات النفط الخام والصادرات غير النفطية وصافي رأس المال الثابت في الأنشطة الجديدة للتصدير

{img_4}

* مركز الفرات للتنمية والدراسات الإستراتيجية/2004-Ⓒ2020

www.fcdrs.com

اضف تعليق