لا تزال أوروبا واليابان عالقتين في ما يمكن تسميته الثقب الأسود النقدي فخ السيولة حيث يصبح مجال السياسة النقدية التوسعية محدودا للغاية. ولا يفصل بين الولايات المتحدة ومثل هذا المصير سوى فترة ركود أخرى واحدة، وخاصة في غياب الحيز الكافي لخفض أسعار الفائدة عند حدوث التراجع المقبل...

بقلم: آنا ستانسبيري/لورنس سمرز

كمبريدج ــ في جاكسون هول بولاية وايومنج، يمارس القائمون على البنوك المركزية على مستوى العالم والباحثون الذين يتابعونهم الآن لحظة التأمل السنوية. لكن موضوع اجتماع هذا العام، "تحديات السياسة النقدية"، ربما يشجع حالة من الشعور بالرضا عن الذات تتسم بضيق الأفق ولا تخلو من خطورة.

الأمر ببساطة أن تغيير أهداف التضخم، أو استراتيجيات الاتصال، أو حتى دفاتر الميزانية العمومية، لا يشكل استجابة كافية للتحديات التي تواجه الاقتصادات الكبرى الآن. بدلا من ذلك، تشير عشر سنوات من التضخم دون المستوى المستهدف في مختلف أنحاء العالم المتقدم، مع ثلاثين أخرى متوقعة من قِبَل السوق، والفشل المطلق الذي منيت به الجهود المكثفة التي يبذلها بنك اليابان لرفع معدل التضخم، إلى أن ما كان يعتبر سلفا من الأمور البديهية هو في حقيقة الأمر خطأ واضح: فالبنوك المركزية لا تستطيع دوما تحديد معدلات التضخم من خلال السياسة النقدية.

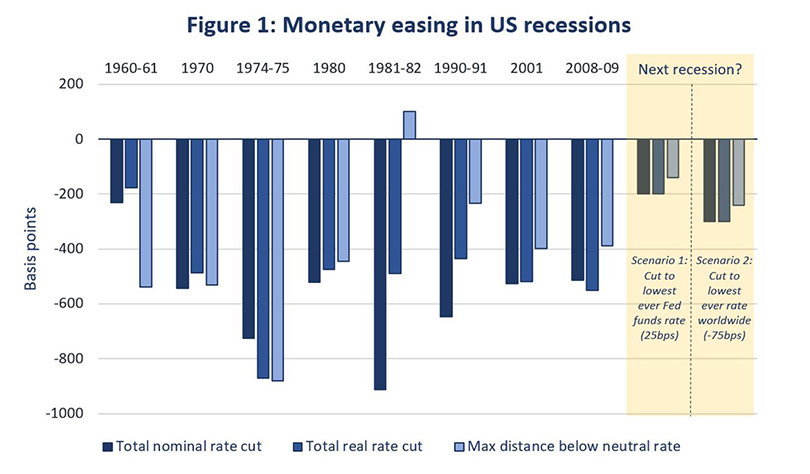

في الوقت الحالي، لا تزال أوروبا واليابان عالقتين في ما يمكن تسميته "الثقب الأسود النقدي" ــ فخ السيولة حيث يصبح مجال السياسة النقدية التوسعية محدودا للغاية. ولا يفصل بين الولايات المتحدة ومثل هذا المصير سوى فترة ركود أخرى واحدة، وخاصة في غياب الحيز الكافي لخفض أسعار الفائدة عند حدوث التراجع المقبل، كما يوضح الشكل أدناه. ولأن معدل التضخم لعشر سنوات يحوم حول 1.5%، وأسعار الفائدة الحقيقية المسبقة سلبية، فإن المجال المتاح للتيسير الكمي والتوجيه المسبق لتوفير حافز إضافي يصبح محدودا للغاية ــ حتى لو افترضنا أن هذه الأدوات فعّالة (وهو أمر مشكوك فيه).

{img_1}

يبدو أن هذه التطورات تقدم المزيد من الدعم لمفهوم الركود المزمن؛ والواقع أن القضية أكثر عمقا من المعتقد في عموم الأمر. وفي ما يتصل بما كان متوقعا عندما سعى أحدنا (سمرز) لإحياء هذا المفهوم في عام 2013، فإن مستويات العجز والدين الوطني كانت أعلى كثيرا، وكانت أسعار الفائدة الاسمية والحقيقية أقل كثيرا، ومع ذلك كان نمو الناتج المحلي الإجمالي أبطأ كثيرا. ويشير هذا إلى مجموعة من القوى التي تعمل على خفض الطلب الكلي، والتي لم تنجح السياسات المالية في تخفيف تأثيرها إلا جزئيا.

تمتد جذور المناقشة السياسية الجدالية إلى التقليد الكينزي الجديد (الذي بات قديما الآن) المتمثل في النظر إلى مشاكل الاقتصاد الكلي على أنها تعكس الاحتكاكات التي تعمل على إبطاء التقارب مع توازن مقاصة السوق الكلاسيكية. تتمثل الفكرة في أن اجتماع التضخم المنخفض مع أسعار الفائدة الحقيقية المحايدة المتزايدة الانخفاض، والحد الأدنى الفعّال لأسعار الفائدة الاسمية، ربما يحول دون استعادة التشغيل الكامل للعمالة. وفقا لهذا المنظور فإن أي شيء يمكن القيام به لخفض أسعار الفائدة الحقيقية هو جهد بَنّاء، وبالاستعانة بالقدر الكافي من مرونة أسعار الفائدة، يصبح من الممكن التغلب على الركود المزمن. ولأن المشكلة المباشرة هي أسعار الفائدة المفرطة الارتفاع، فإن التطلع أولا إلى البنوك المركزية والسياسات النقدية طلبا للحل أمر طبيعي.

نحن نشك على نحو متزايد في أن الأمور قد تكون على هذا القدر من الوضوح والصراحة. كان الاتجاه شبه العالمي بين القائمين على البنوك المركزية يتمثل في تفسير التزامن بين أسعار الفائدة الحقيقية الشديدة الانخفاض وعدم تسارع التضخم كدليل على أن سعر الفائدة الحقيقية المحايد قد انخفض، واستخدام أطر السياسة النقدية التقليدية مع سعر فائدة حقيقي محايد متغير.

لكن الأمر لا يخلو من تفسيرات أخرى محتملة أكثر شؤما. فهناك أسباب قوية تجعلنا نعتقد أن قدرة أسعار الفائدة المنخفضة على تحفيز الاقتصاد أصبحت واهنة ــ أو ربما حتى انقلبت في الاتجاه العكسي.

الواقع أن حصة قطاعات السلع المعمرة الحساسة لأسعار الفائدة في الناتج المحلي الإجمالي انخفضت. وقد تزايدت أهمية تأثيرات الادخار المستهدف مع انخفاض أسعار الفائدة، في حين تزايد التأثير السلبي الناجم عن تخفيضات أسعار الفائدة على الدخل المتاح للإنفاق مع ارتفاع الديون الحكومية. ويعمل انخفاض أسعار الفائدة في البيئة الحالية على تقويض المواقف الرأسمالية للوسطاء الماليين، وبالتالي قدرتهم على الإقراض. ومع عولمة الدورة الاقتصادية، أصبحت قناة سعر الصرف أقل أهمية للسياسة النقدية. ولأن أسعار الفائدة الحقيقية سلبية، فمن المشكوك فيه أن تشكل تكلفة رأس المال قيدا مهما للاستثمار.

لنتأمل أولا الحالة الأكثر شؤما، حيث تخلف تخفيضات أسعار الفائدة تأثيرات إيجابية وسلبية على الطلب. فقد لا يكون هناك سعر فائدة حقيقي متوافق مع الاستفادة الكاملة من الموارد. وربما يعمل خفض أسعار الفائدة إلى ما دون نقطة معينة على تقييد الطلب وليس زيادته. في هذه الحالة، لن تكون السياسة النقدية عاجزة عن تحقيق التشغيل الكامل للعمالة فحسب، بل ستكون أيضا عاجزة عن زيادة التضخم. وإذا كان الطلب قاصرا بشكل دائم عن القدرة، فإن منحنى فيليبس يشير ضمنا إلى أن التضخم سيميل إلى الانخفاض وليس الارتفاع.

وحتى إذا عملت تخفيضات أسعار الفائدة عند كل النقاط تقريبا على زيادة الطلب، فهناك أسباب للقلق إذا كان هذا التأثير ضعيفا. وربما يجري التعويض عن أي زيادة في الطلب في الأمد القريب بفِعل التأثيرات السلبية الناجمة عن خفض أسعار الفائدة على الأداء اللاحق. وقد يحدث هذا لأسباب تتعلق بالاقتصاد الكلي أو الاقتصاد الجزئي.

من منظور الاقتصاد الكلي، تعمل أسعار الفائدة المنخفضة على تعزيز الروافع المالية وفقاعات الأصول من خلال تقليل تكاليف الاقتراض وعوامل الخصم، كما تشجع المستثمرين على السعي إلى تحقيق العائد. وكل رواية لأزمة 2008 المالية تقريبا تعطي دورا ما على الأقل للعواقب المترتبة على أسعار الفائدة الشديدة الانخفاض التي سادت في أوائل العقد الأول من القرن الحادي والعشرين. على نطاق أوسع، يؤكد من درسوا الفقاعات، من المؤرخ الاقتصادي تشارلز كيندلبيرجر فصاعدا، على الدور الذي لعبه المال السهل والسيولة المفرطة.

ومن المنظور الجزئي، تعمل أسعار الفائدة المنخفضة على تقويض صحة الوسطاء الماليين من خلال تقليص ربحيتهم، وعرقلة التخصيص الفعّال لرأس المال من خلال تمكين حتى الشركات الأكثر ضعفا من تلبية التزامات خدمة الدين، وربما تعمل أيضا على منع المنافسة عن طريق محاباة الشركات القائمة. إن الاقتصاد الذي يمكن الشركات من الاقتراض والاستثمار بشكل مربح حتى وإن كان عائد المشروع المعني صفرا لابد وأن يكون غير صحي.

تشير هذه الاعتبارات إلى أن خفض أسعار الفائدة قد لا يكون غير كاف فحسب، بل وربما يكون هَدّاما في حقيقة الأمر كاستجابة للركود المزمن.

ترتبط هذه الصياغة لوجهة نظر الركود المزمن بشكل وثيق بالمقالة النقدية التي نشرها مؤخرا الخبير الاقتصادي توماس بالي لما يسمى "اقتصاد الحد الأدنى الصِفري": فقد لا تعالج أسعار الفائدة السلبية البطالة التي وصفها جون ماينارد كينز. وبشكل أكثر عموما، في التحرك نحو وجهة نظر الركود المزمن، توصلنا إلى الاتفاق مع النقطة التي أكد عليها لفترة طويلة كُتَّاب مختلفون على تقليد ما بعد الكينزية (أو ربما بعبارة أكثر دقة، الكينزية الأصلية): إذ ينبغي عدم التأكيد على الدور الذي تلعبه احتكاكات وتيبسات بعينها في دعم التقلبات الاقتصادية نسبة إلى النقص الأكثر جوهرية في الطلب الكلي.

إذا كان خفض أسعار الفائدة غير كاف أو هَدّاما، فإن براعة القائمين على البنوك المركزية في تخفيف السياسة النقدية في بيئة الركود المزمن هي على وجه التحديد الأمر غير المطلوب. بل المطلوب هو الاعتراف بالعجز، من أجل تحفيز الجهود التي تبذلها الحكومة لتعزيز الطلب من خلال السياسات المالية وغير ذلك من السبل.

وبدلا من اقتصاد كينز الجديد القديم، نأمل ولكن لا نتوقع، أن يجلب اجتماع هذا العام في جاكسون هول اقتصاد كينز القديم الجديد.

* آنا ستانسبيري، حاصلة على درجة الدكتوراه في الاقتصاد من جامعة هارفارد/لورنس هـ. سمرز، وزير الخزانة الأمريكي (1999-2001) ومدير المجلس الاقتصادي الوطني الأمريكي (2009-2010)، رئيس سابق لجامعة هارفارد، حيث يعمل حاليًا كأستاذ جامعي

https://www.project-syndicate.org

...........................

* الآراء الواردة لا تعبر بالضرورة عن رأي شبكة النبأ المعلوماتية

اضف تعليق