برز مؤخرا مفهوم أسلوب ممارسة سلطات الإدارة الرشيدة او ما يعرف اختصاراً باسم (الحوكمة)، والذي يعرف بأنه مجموعة قوانين ونظم وقرارات تهدف الى تحقيق الجودة والتميز في الأداء عن طريق اختيار الأساليب المناسبة والفعالة لتحقيق أهداف المؤسسة سواء كانت إدارية او مالية.

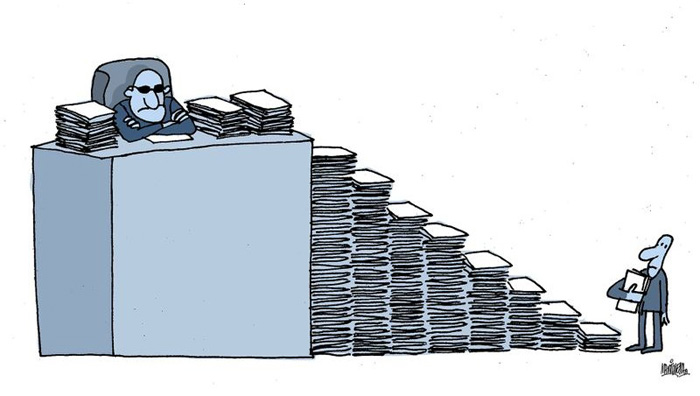

وتوصف (الحوكمة) بأنها منهج الإدارة الذي يمنح المؤسسة إجراءات وسياسات تحدد الأسلوب الأمثل لتدار من خلاله العمليات بكل وضوح وسلاسة، لغرض مكافحة الفساد الذي يدركه كل فرد في الوقت الحالي، ومدى ما يمثله من إعاقة للنمو والتطور في البيئات التنظيمية، وصنع إشكالية للوضع الطبيعي للمؤسسات الإدارية وانحراف ما هو معتاد وأساسي في إدراك التواصل التام مع سرعة ومرونة الأداء والشفافية في العمل.

من هذا تسعى الحوكمة الى تحقيق خطواتها برفع كفاءة وشأن المؤسسات في كل المراحل التي تقوم بها، ووضع أنظمة مهمة تكفل وتقلل من حده الغش وتضارب المصالح، وسمو المصلحة العامة على مصالح الأشخاص المنتفعين، ودور الأنظمة الأخرى للرقابة على أداء تلك المؤسسات بما ينسجم مع ظروف ومجريات العمل المهني الصحيح للإدارة، والاستقلال من التأثيرات الجانبية التي قد تصبح عائقاً وسبباً غير مقبول على آلية التعاملات.

وغالباً ما يتم وضع الأساليب والإجراءات المعتمدة من قبل الجهاز الإداري لتتماشى مع المتطلبات الاساسية، والنهوض بواقع الخدمات الضرورية لتحقيق البناء والتراكمية الإدارية، كذلك تحقيق الطموحات المرجوة في العمل المتقن فيما لو اتبع نظام اخر تقليدي له انعكاسات على واقع حركة الأداء، وضمان التفاعل في الاستخدام المحكم وفق النظم والقرارات الصادرة في عمليات الإدارة في مؤسسات الدول، وانعكاس هذا الاستخدام المحكم في الشفافية والتنفيذ الصحيح.

ويوظف النظام الرشيد للإدارة قوة محافظة على أموال الدولة من الهدر والاسراف تحت المظلة القانونية والتشريعية بما يتلاءم وينسجم في المتغيرات التي تحصل في البيئات الاقتصادية المختلفة والبيئة الاقتصادية على وجه الخصوص، وضمان حقوق المتعاملين مع مؤسسات التابعة للدولة حيث توفر الحوكمة الأسلوب الناجح لتشجيع هؤلاء على فتح افاق التعاملات في ظل وجود القوانين المتكاملة والسليمة، كي تساهم في جذب رؤوس الأموال، وتخلق ارضية صلبة واطمئنان لدى جميع المتعاملين مع الجهات الإدارية للدولة.

اذ ان الحوكمة في سريانها على مؤسسات الدولة وتحديد آلية تحصينها من الفساد الإداري أمر في غاية الأهمية بالنسبة لتحقيق اليات تطبيق الشفافية، وتوفير جميع المعلومات الدقيقة والواضحة، وعدم إخفائها وإظهارها بوقتها المناسب، حتى لا يتولد الشك بالفساد الإداري لدى المؤسسات الرسمية وغير الرسمية وبالتالي تسود الضبابية في طبيعة التعاملات.

وكذلك الافصاح عن البيانات المالية يؤدي دوره المحوري في العملية المتبعة في تحقيق المصلحة العامة، اما في بعض الاحيان هناك الانحرافات الادارية والوظيفية التي تصدر من الموظفين العموميين، والتي تتعدد اشكالها مرة تصدر اثناء تأدية مهام عملهم وعدم احترام الوقت واستغلاله بمهام لا علاقة لها بالوظيفة، ومرة اخرى امتناع عن اداء العمل والتراخي والتنصل من تحمل المسؤولية، وافشاء اسرار واعمال وظيفية هو مؤتمن على حفظها تسبب الضرر لسمعة المؤسسة الادارية للدولة امام الجهات الخارجية.

او قد يتخذ الفساد طابعاً دولياً من حيث انتشاره ويكون عابرا للحدود الخارجية للدولة، كالتبادل التجاري والكمركي ونظام اقتصاد السوق الحر، او اعطاء اولوية لعقود تجارية فيها امتيازات مادية للمسؤولين في الدولة على حساب المال العام، وقد يتخذ الفساد طابعاً اخراً يكون محلياً بين الموظفين والافراد المستثمرين المحليين واصحاب المشاريع الصغيرة.

وقد ظهرت منظمات دولية متخصصة بقضايا الفساد منها منظمة الشفافية الدولية(Transparency International)(TI) في برلين التي وضعت مؤشرًا دولياً لقياس الفساد –وتعده كل 5 سنوات- يسمى (الرقم القياسي للشفافية الدولية) يساعد المستثمرين الأجانب على معرفة مدى تفشي الفساد في الدول المختلفة، إذ يمنح خبراء المنظمة كل دولة درجة تتراوح (1- 10 )، درجات؛ بمعنى أن الدولة إذا حصلت على تقدير 10 درجات فهذا يعني أن هذه الدولة نظيفة تمامًا من عمليات الفساد، أما الدولة التي تحصل على تقدير أقل من خمس درجات فهذا يعني أن جميع الأعمال والصفقات في هذه الدولة خاضعة للفساد والرشوة.

وبناء على استطلاع مؤشرات الفساد الذي أجرته المنظمة في عام 2003 غطى هذا المؤشر 133دولة، حصلت 70 منها أقل من خمس درجات، وجاءت الدول النامية في المراكز الأخيرة، فعدّت أكثر الدول فساداً، أما على مستوى الدول العربية، احتل العراق مواقع متقدمة في تقارير المنظمة السنوية من بين اكثر دول العالم فساداً، منذ التغيير في عام 2003، حيث يتحرك موقعه صعودا وهبوطا بين الصومال وأفغانستان وهاييتي وميانمار وغينيا والسودان، هذه الدول التي تعد أكثر فسادا بين 182 دولة شملتها المقارنة، وجاء موقع العراق عام 2011 التاسع يليه السودان وتركمانستان وأوزبكستان، وأفغانستان وماينمار وكوريا الشمالية والصومال في نهاية القائمة..

وحينما نخالف مواكبة الحوكمة سوف نكون امام زيادة في الفساد الاداري، الذي بدوره يؤثر على حجم وقوة الدولة في النظم الادارية والاقتصادية في العالم، التي تتبع اسلوب ممنهج بالجودة والتميز نحو الافضل، لكنه محقق بسد الثغرات المتعلقة بشؤون الإدارة وقلة حجم الاستثمار، الذي ينعكس سلباً على النهضة العمرانية ودخول رؤوس الاموال التي تساهم في توظيف الايدي العاملة الوطنية، والمساهمة في عملية التنمية الوطنية.

اضافة الى تحقيق السمعة الدولية بالتعاملات مع الدول الخارجية كون ذلك يعزز التنظيم الاداري، والسعي نحو انظمة وقرارات تساعد الادارة على ان يكون عملها يمتع بشفافية عالية، والوضوح التام لما يتخذ من قرارات ادارية منضبطة، تمتاز بالمهنية بعيدة عن الروتين الاداري المعرقل لعملية التطوير والبناء المؤسساتي، لأن ذلك يرسم صورة سلبية امام المؤسسات الاقليمية والمنظمات الدولية التي من اهتماماتها الشفافية والرقابة على الاجهزة الادارية، ومدى تطبيقها لأمور تتعلق بالمهنية والعمل الاداري الرصين المانع جوهره من الشبهات والاشكالات القانونية، ومن الممكن ان تثار فيما لو انحرف عن الغاية والهدف الاساسي من ذلك، كما ان حجم القوانين الوضعية، اصبحت لا تنسجم مع اعمال الإدارة، ولا تساعد في تطوير ادائها نحو الافضل، حيث كلما واكبت القوانين التدرج الزمني للعمل الاداري أصبح الامر اكثر يسراً في تنفيذ الاعمال المناطة بالجهات والمؤسسات الرسمية.

يتضح مما ذكر ان الحوكمة تعد الاسلوب الفعال في كبح جماح الفساد الاداري فيما لو وضعت القوانين المناسبة، والواضحة مع اهمية تضمينها نصوص عقابية رادعة لكل من يسيء تطبيق القانون، ويجتهد في مجال تخصصه الاداري، وتشديد الرقابة الادارية والقضائية من خلال متابعة ومحاسبة من يسرف في صرف المال العام، وحصر الاعمال الادارية بطبقة عليا مختصة تحدد السياسات الاستراتيجية في مكافحة الفساد الاداري بما ينسجم مع تحقيق الشفافية والجودة والانضباط في الاداء تكون الغلبة فيها للمصلحة العامة على المصلحة الخاصة، كذلك فتح باب الاستثمار وجذب رؤوس الاموال وخلق بيئة استثمارية رصينة بتوفير التسهيلات القانونية والادارية اللازمة والخطط المرنة. وخضوع الاشخاص الذين يتولون المناصب العامة والموظفين للدورات التطويرية في الكشف عن اساليب حالات الفساد الاداري.

اضف تعليق